生命保険料控除制度改正について

1.改正のポイント

-

A.改正時期

新制度は2012年1月1日以後に締結された生命保険契約から適用されます。※2011年12月31日以前に締結された生命保険契約は、原則2012年以降も旧制度が適用されます。ただし、旧制度適用契約であっても、2012年以降に契約内容の変更があった場合には、変更内容により変更日以降の保険料について新制度が適用されることがあります。 -

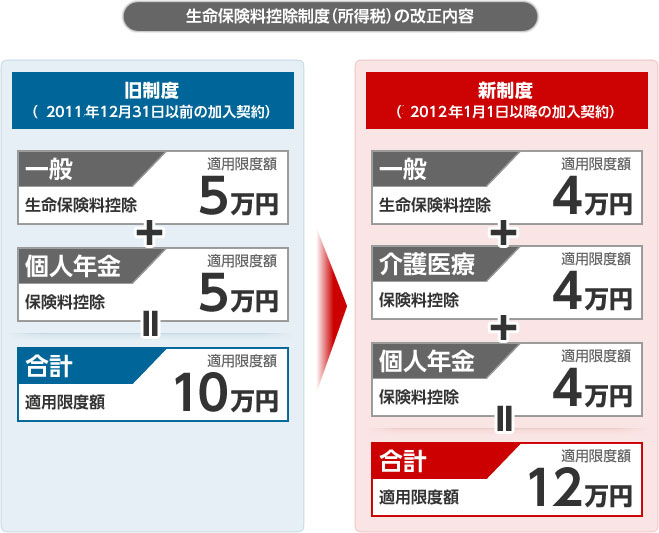

B.控除区分

「一般生命保険料控除」「個人年金保険料控除」に加え、法令で定める介護・医療保障を対象とした「介護医療保険料控除」が新設され、3つの控除からなる制度になります。 -

C.適用限度額

所得税における各保険料控除の適用限度額は4万円となり、合計適用限度額は12万円に変更されます。

2.改正内容

各保険料控除枠と適用限度額は所得税の場合、下図のようになります。

※

住民税について(各生命保険料控除は所得税の他、住民税にも適用されます。)

住民税における各生命保険料控除については以下のとおりとなります。

| 旧制度 | 各生命保険料控除の 適用限度額 |

3.5万円 | 合計適用 限度額 |

7万円 |

|---|---|---|---|---|

| 新制度 | 各生命保険料控除の 適用限度額 |

2.8万円 | 合計適用 限度額 |

7万円 (合計適用限度額に 変更はありません) |

● 控除額の計算方法について

所得税・住民税の控除額は、旧制度(「一般」「年金」に適用)・新制度(「一般」「介護医療」「年金」に適用) それぞれにおいて、以下のとおりです。(旧制度の計算方法は変更ありません)

3.その他

旧制度と新制度では、以下の点なども異なりますので、ご注意ください。

-

A.控除対象外保険料

新制度においては、身体の傷害のみに基因して保険金が支払われるものに係る保険料は生命保険料控除対象外となります。

当社の保険種類では・・・

災害保険や傷害保険などの保険料が、新制度では生命保険料控除の対象外となります。

※ (旧制度):災害保険や傷害保険などの保険料は「一般生命保険料控除」の対象となります。 -

B.組込型保険の保険料

介護医療保障と他の保障(死亡保障・生存保障)を兼ね備えた組込型保険については、新制度では保障内容等により対象となる控除区分が異なります。

当社の保険種類では・・・

特定疾病保険・介護保険〔II型〕・健康祝金特則が付加されている入院保険などの保険料が新制度では「一般生命保険料控除」の対象となり、介護保険〔I型〕・健康祝金特則が付加されていない入院保険などの保険料が「介護医療保険料控除」の対象となります。

※ (旧制度):いずれの保険料も「一般生命保険料控除」の対象となります。 -

C.適用制度の変更

2011年12月31日以前にご加入の契約であっても、新契約とみなされる契約内容の変更が行われた場合、当該変更時点から新制度が適用されます。この場合、旧制度から新制度に変更となることにより、控除区分や控除額などが変わってきます。適用制度変更により控除額が減少するケースもあります。

※ (旧制度):いずれの保険料も「一般生命保険料控除」の対象となります。

《ご参考》 ケースごとの生命保険料控除額(所得税)

2012年以降想定される3ケースの控除額について、それぞれの具体例を以下に記載しています。

<ケース1>旧制度適用契約のみ加入

<ケース2>新制度適用契約のみ加入

<ケース3>旧制度適用契約と新制度適用契約双方に加入