がん保険

がん保険を選ぶなら、

終身型と定期型はどちらがおすすめ?

それぞれにメリット、デメリットがありますので、がん保険を選ぶときは自分のニーズに合ったタイプを選ぶことが大切です。

この記事では、がん保険の終身型と定期型の違いや、それぞれのメリット・デメリットについて解説します。

なお、がん保険の必要性については「がん保険は本当に必要?まずは年齢・性別ごとのリスクを知ろう」でくわしく説明していますので、そちらもぜひ参考にしてください。

この記事を読んでいる方は

以下の商品も閲覧しています

がん保険の終身型と定期型の違い

がん保険への加入を検討する際は、まず終身型と定期型の違いを理解する必要があります。

ここでは終身型と定期型の違いを2つのポイントに分けて解説します。

保障の期間

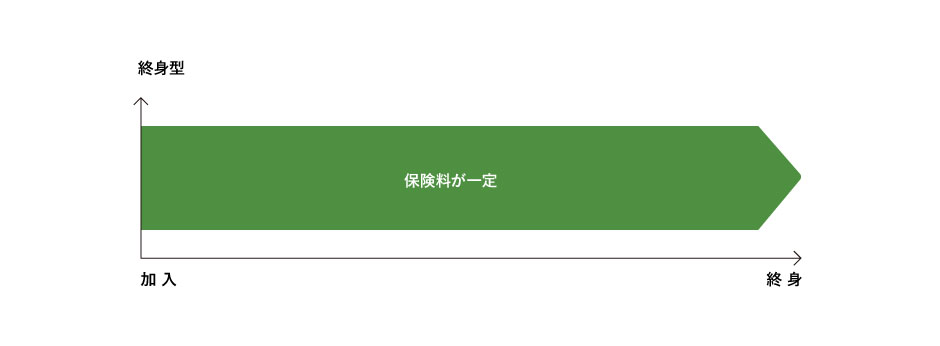

終身型がん保険は、文字通り、保障が終身、つまり一生涯続く保険です。

がん保険を任意で解約するまで、保障が途切れないところが特徴です。

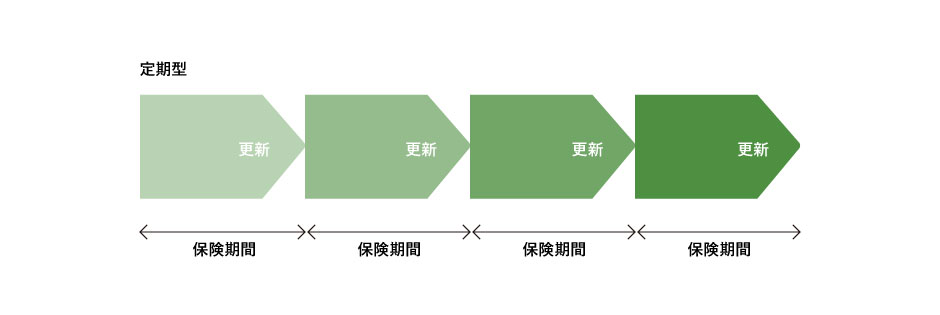

一方、定期型がん保険は、10年・15年など保障される期間(保険期間)があらかじめ決められています。

当初の期間を超えて保障を継続する際は、自動更新ではない場合、保険期間満了後に自分で更新手続きを行う必要があります。

保険料の払込み

終身型がん保険は、保障が一生涯続くぶん、定期型がん保険に比べると加入時の保険料がやや割高に設定されています。

ただし、原則として保険料が上がることはありません。

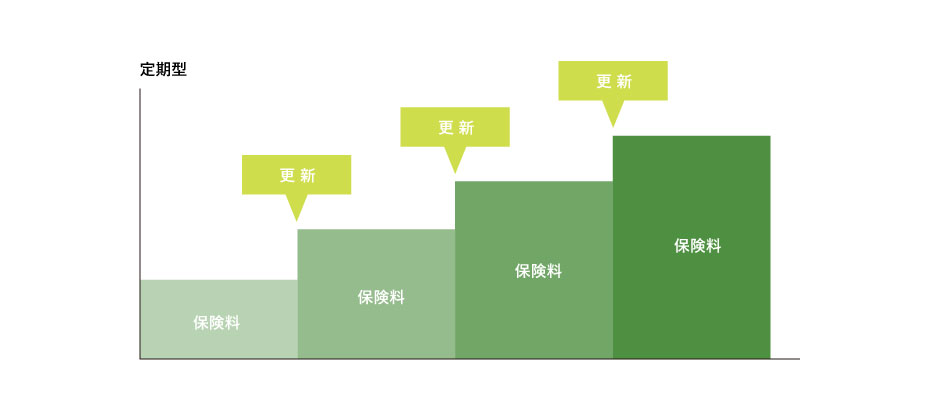

一方、定期型がん保険は、保障される期間が限定されているぶん、終身型がん保険より保険料が割安になっています。

ただし、保険期間満了後に更新する場合、そのときの年齢に応じて保険料が見直されます。

一般的に、がん保険は年齢が上がるほど保険料が割高になるため、定期型がん保険の更新を行うと、月々の保険料負担も大きくなります。

終身型がん保険のメリット・デメリット

がん保険の終身型と定期型の違いをふまえ、それぞれのメリット・デメリットをわかりやすくまとめました。

終身型がん保険のメリット

終身型がん保険の一番のメリットは、がんの保障が一生涯にわたって続くところです。

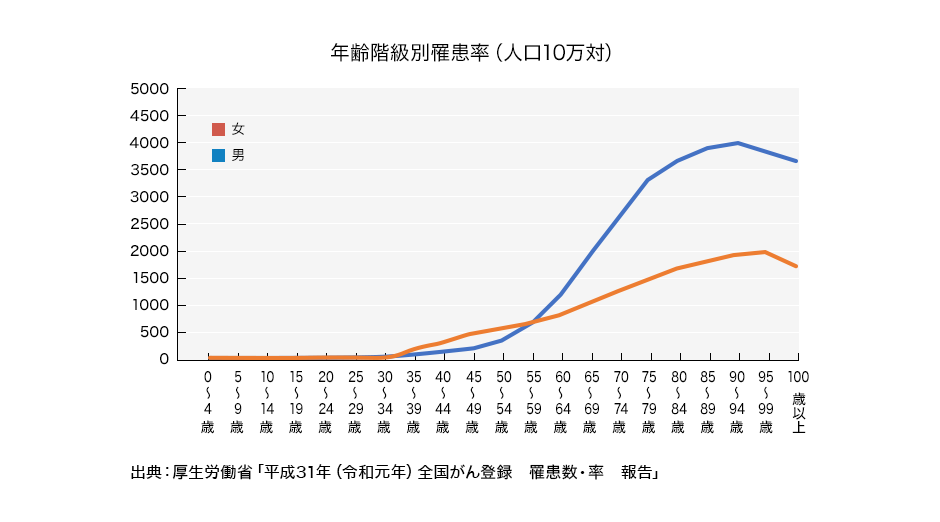

厚生労働省の発表によると、2019年の年齢別がん罹患率は、男女ともに30代前後から上がり始めます。60代後半になると人口10万人に対し男性は2,000人以上、女性も1,000人以上ががんと診断されています。[注1]

年齢が上がるにつれてがんに罹患するリスクが高まることを考えると、がんの保障が一生涯にわたって続く安心感は大きなメリットとなります。

また、終身型がん保険は原則として保険料がずっと変わりません。

たとえば、30歳で加入した終身型がん保険の保険料が月々5,000円だった場合、さらにがん罹患率が高くなっていく40代・50代・60代になっても毎月払い込む保険料は5,000円のままです。

途中で保険料が上がることがないため、更新時に急に保険料が上がるなどの不安はありません。

[注1]厚生労働省「平成31年(令和元年)全国がん登録 罹患数・率 報告」p.36

終身型がん保険のデメリット

終身型がん保険のデメリットは、保障が一生涯続くぶん、定期型に比べて保険料の負担が大きいところです。

特に社会人になりたての時期や、子育てにお金がかかる時期は、月々の保険料の負担が大きく感じる可能性があります。

また、終身型は保険期間が一生涯のため、一度加入するとなかなか見直しがしにくいかもしれません。

がん保険は時代のニーズに合わせて新しい商品が次々に誕生していますので、場合によっては途中でより良い保険が出てくる可能性もあります。

終身型がん保険の中には、中途解約時に払い込んだ保険料の一部が返還される「解約払戻金」があるものもありますが、保険料の払込期間中に解約した場合、一般的に実際に払い込んだ保険料よりも戻ってくるお金は少なくなります。

また、新しい保険に乗り換える際の年齢によっては、保険料が割高になってしまいます。

保障が一生涯続くぶん、見直すきっかけやタイミングがつかみにくいのが終身型がん保険ならではのデメリットといえるでしょう。

定期型がん保険のメリット・デメリット

続いて、定期型がん保険のメリット・デメリットも確認していきましょう。

定期型がん保険のメリット

定期型がん保険のメリットは、保険期間の満了時等に保険を見直しやすいところです。

いざという時に必要な保障はライフステージによって変化しますし、よりニーズに合った新たな保険が出てくる可能性もありますので、定期的に保険を見直すことで、常に最適な保障を確保できるのは大きなメリットです。

たとえば「子育て中だけ保障を充実させたい。セカンドライフの保障は最低限でよい」という場合、20年の定期型に加入し、子育てが終わったタイミングで、より手軽な保険に加入し直すという柔軟なプランを立てることも可能です。

また、定期型がん保険は年齢が若い人ほど加入時の保険料が少なく設定されていますので、子育て期の家計負担を軽減できるところもメリットのひとつです。

定期型がん保険のデメリット

定期型がん保険は終身型に比べて保険料が安く設定されていますが、年齢が上がるにつれて保険料の負担はだんだん大きくなります。

たとえば、30歳でがん保険に加入した場合、20年定期型は月々2,000円、終身型は月々4,000円の保険料だったとします。

当初20年は定期型の方が保険料の負担を軽減できますが、満了を迎えた50歳時に保険を更新したら、月々の負担が5,000円に増えてしまった…ということもありえます。

50歳以降は、終身型は生涯にわたって保険料が変わらないのに対し、定期型の方が月々の負担が大きくなってしまう場合があるのです。

また、保障が一生涯続く終身型とは異なり、定期型は更新できる年齢の上限が決まっています。

年齢制限は保険商品によって異なりますが、80歳〜90歳を上限としているものが多いようです。

上限を超えた後もがんへの保障に備えたい場合、加入可能な別の保険を探さなければならない点に注意が必要です。

あなたにおすすめのがん保険は終身型?定期型?

がん保険の終身型と定期型のどちらを選べばよいかは、保険へのニーズや目的によって異なります。

ここでは、終身型と定期型のメリット・デメリットを踏まえて、どのような人にどのタイプのがん保険が適しているのか、おすすめのポイントをまとめました。

一生涯にわたってがんに備えたい方は終身型がおすすめ

年齢に関わらず、一生涯にわたってがんに備えたい!という方には、保障がずっと続く終身型のがん保険がおすすめです。

加入時の保険料はやや高めですが、負担額は一生変わらず、かつ終身の保障を確保することができます。

割安な保険料で大きな保障をもちたい方は定期型がおすすめ

割安な保険料で大きな保障をもちたい方には、定期型のがん保険がおすすめです。

子どもの独立など、節目の時期に合わせて保険期間を設定すれば、常に最適な保障をキープすることができます。

がん保険を選ぶ際におさえたいポイント

がん保険は、商品によって保障される内容が異なるため、加入前にしっかり違いを理解しておく必要があります。がん保険を選ぶ際には、下記のポイントを比較検討しましょう。

- がん診断給付金の金額と回数

- 上皮内がんの保障

- 先進医療に対する保障

まずは、がん診断給付金の金額と回数です。

初めてがんと診断されたときに1回だけ受け取れるタイプと、2回目以降も受け取れるタイプがあります。

1回だけ受け取れるタイプの方が保険料を抑えられる傾向があります。

次に、上皮内がんの保障についても確認しましょう。

上皮内がんとは、がん細胞が粘膜内にとどまっており、がん細胞が発生した以外の組織や臓器に広がっていない状態の初期のがんです。

上皮内がんは、保障されない保険や給付金額が少ない保険があります。

最後は、先進医療に対する保障です。

がん保険では先進医療に対する保障をつけられることが多くなっています。先進医療の技術料は健康保険が適用されずに全額自己負担となります。医療費の負担を気にせず治療を選択できるように、先進医療に対する保障をつけておくと安心です。

がん保険の基礎や年代別のがん保険の選び方は、「がん保険の選び方、おすすめは?年代別に異なるリスクを知ろう!」に詳しく記載しています。

太陽生命のがん保険で手厚い保障を受けられる

太陽生命ダイレクト スマ保険「がん・重大疾病予防保険」なら、生まれて初めてがんに罹患し、診断確定されたとき、まとまった一時金が支払われます。

気軽に手厚い保障を備えられる、太陽生命ダイレクト スマ保険「がん・重大疾病予防保険」はスマホから申込みが可能です。

太陽生命ダイレクト スマ保険「がん・重大疾病予防保険」の詳細はこちらからご確認いただけます。

商品のポイント

がんと診断されるとまとまった一時金を受け取れる

がんになったという精神的ダメージは思いのほか大きく、仕事を休んで治療に専念する必要がある場合もあります。

太陽生命ダイレクト スマ保険「がん・重大疾病予防保険」では、生まれて初めてがんに罹患し、診断確定されたとき、まとまった一時金を受け取れます。

がん以外の重大疾病も保障

多くのがん保険は、がんに特化した保障内容となっていますが、「がん・重大疾病予防保険」は、がん以外の重大疾病も保障されます。

たとえば、脳卒中や急性心筋梗塞などで手術を受けた場合や、高血圧性疾患で所定の状態に該当するなどの重大疾病状態もカバーしています。

がん以外の病気にもしっかり備えたい方におすすめです。

なお、「がん・重大疾病予防保険」のお支払いは1回限りです。

先進医療の自己負担費用も保障

最新のがん治療は手術だけでなく、投薬や通院、公的医療保険対象外の先進医療などのさまざまな治療方法があり、費用もそれぞれです。

先進医療は、公的医療保険が適用されず高額な医療費が自己負担になります。「がん・重大疾病予防保険」は、十分な治療を受けられるよう、先進医療保険を組み合わせることもできます。

悩んだらまずはかんたん見積り

「自分にピッタリのがん保険がわからない」「がん保険って高い?」など、がん保険に悩んだら、まずはかんたん見積りをおすすめします。

性別や生年月日を入力すれば、必要な保障や保険料が確認できます。

この記事を読んでいる方は

以下の商品も閲覧しています

まとめ

がん保険には終身型と定期型があり、ニーズや目的によりそれぞれ向いている人は異なります。終身型は、定期型と比べて保険料が高い傾向にあるものの、一生涯の保障が欲しい人に向いています。一方で、定期型は子どもが独立するまでなどの一定期間、安い保険料で保障を手厚くしたい人に向いています。

※スマ保険は定期型のみとなります。

スマホでかんたんに申し込める太陽生命ダイレクト スマ保険「がん・重大疾病予防保険」は、生まれて初めてがんに罹患し、診断確定されたとき、まとまった一時金を受け取れます。また、がんだけでなく所定の重大疾病にも備えることが可能です。

がん保険で迷ったら、まずはかんたん見積りで必要な保障額や保険料をチェックしましょう。

※当コラムでは商品の概要を説明しています。詳細につきましてはこちらをご確認ください。

閉じる