がん保険

がん保険のおすすめや選び方は?

年代別に異なるリスクを知ろう!

そんながんを保障してくれるがん保険は、商品にもよりますが、がんによって入院した場合や手術を受けた場合、通院治療を受けた場合などに給付金を受け取ることができます。また、がんと診断されたときに、まとまった一時金が受け取れるタイプの商品もあります。このように、たくさんの種類があるがん保険ですが、どのような商品がおすすめなのでしょうか。

この記事では、がん保険の基礎や選び方、年代別にがん保険のおすすめを解説します。

この記事を読んでいる方は

以下の商品も閲覧しています

がん保険とは

医療保険は、一般的にさまざまな病気やケガによる入院・手術などを保障しますが、そのなかでもがん保険は「がん」を対象として手厚く保障してくれることが特徴です。

主な給付金には、がんで入院した際に入院日数に応じて受け取るがん入院給付金、がんの手術を受けたときに受け取るがん手術給付金、がんと診断された場合に、一時金として受け取るがん診断給付金の3つがあります。

このほか、通院しながらがん治療を受けた場合、放射線治療や抗がん剤治療を受けた場合に給付金を受け取れるタイプなど、最近のがん治療に合わせた商品があります。

がん保険の保障期間は「定期型」と「終身型」の2つ

がん保険の保障期間は、5年や10年など、一定期間保障される「定期型」と、加入してから一生涯保障される「終身型」の2種類があります。

定期型は保障期間が満了すると自動的に更新される商品が比較的多いです。保険料は年齢に応じて上がるため、若いうちの保険料は安いですが、更新するたびに保険料が上がるのが定期型の特徴です。

一方終身型は、保障内容が同じ場合、定期型に比べて若いうちは保険料が割高ですが、いくつになっても保険料が上がることはありません。

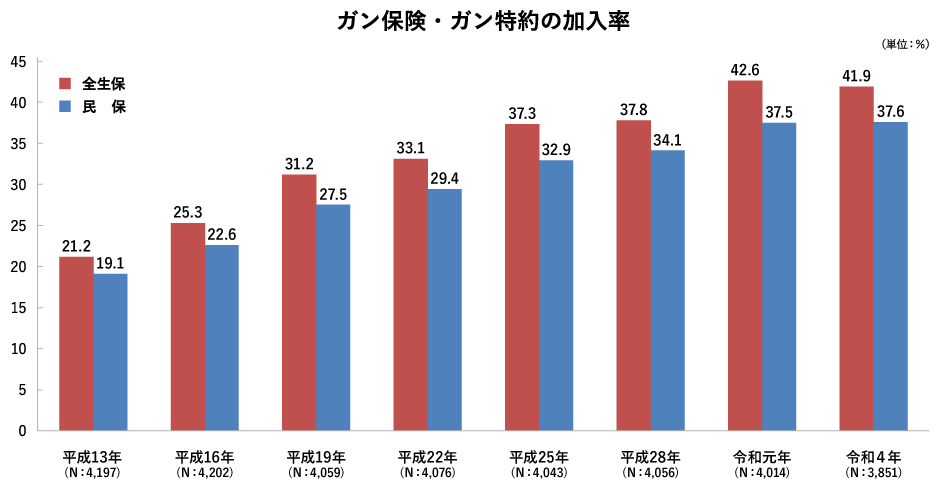

がん保険の加入状況

公益財団法人 生命保険文化センターの調査によると、がん保険やがん特約の加入率は年々増加傾向にあります。平成13年の全生保(民間の生命保険会社、県民共済・生協、JA(農協)、全労済などで扱っている生命保険)の加入率は21.2%、民間の生命保険会社(以下、民保)は19.1%でした。平成25年には全生保37.3%、民保32.9%まで上昇、令和4年には、全生保41.9%、民保37.6%となっています。[注1]

がん保険・がん特約加入率を性別ごとにみてみると、男性の加入率は全生保38.0%、民保35.3%となっています。一方女性の加入率は、全生保40.0%、民保35.1%という結果が出ています。

また、年齢別加入率は男性は40〜50代が、女性は40代が最も高く、男性は全生保が40代で46.4%、民保は50代で43.9%と、男性の半数近くががん保険に加入していることがわかりました。女性の40代の加入率は全生保50.6%、民保44.9%となっています。[注1]

[注1]公益財団法人 生命保険文化センター「2022(令和4)年度生活保障に関する調査」p.77

年代や性別によってがんのリスクは異なる

がんにかかる可能性、いわゆる「がんリスク」は、年齢が上がるにつれてリスクが高まることが特徴です。男性は40代後半から急激に、女性は30代から徐々に増え、40代以降急激に上昇します。

2019年度 年齢別がん罹患率(人口10万人あたりの人数)[注2]

| 男性 | 女性 | |

|---|---|---|

| 25〜29歳 | 33.1 | 134.4 |

| 30〜34歳 | 50.9 | 243.4 |

| 35〜39歳 | 85.0 | 340.0 |

| 40〜44歳 | 141.1 | 479.6 |

| 45〜49歳 | 225.2 | 619.0 |

| 50〜54歳 | 413.4 | 686.8 |

上皮内がんを除いたがんの部位別罹患率をみると、人口10万人に対し、男女とも比較的割合の高い部位は、大腸(結腸・直腸)(男性143.1人/女性104.6人)、結腸(男性89.4人/女性74.8人)、胃(男性138.9人/女性60.2人)です。 男女別にみると、男性は肺(137.3人)や前立腺(154.3人)といった特有のリスクがあります。一方女性には、乳房(150.0人)や子宮(45.0人)、卵巣(20.7人)、子宮頸部(16.8人)、子宮体部(27.6人)のがんといった、女性特有のリスクがあります。[注3]

年代別や性別によるリスクについてもっと知りたい方は「がん保険は本当に必要?まずは年齢・性別ごとのリスクをしろう」もあわせて確認してみてください。

[注2]厚生労働省「平成31年(令和元年) 全国がん登録 罹患数・率 報告」p.36

[注3]厚生労働省「平成31年(令和元年) 全国がん登録 罹患数・率 報告」p.33-34

年代別におすすめのがん保険の特徴

年齢が上がるにつれてがんの罹患リスクは高くなること、また性別によってもリスクが異なることをふまえると、おすすめのがん保険は年代や性別によって異なります。自分にはどのようなリスクがあるかを考え、ぴったりながん保険を選びましょう。

がんにかかったときに問題となるのが、治療にかかる高額な医療費です。入院費・手術費、抗がん剤治療や放射線治療など、さまざまな金銭的負担がかかります。また、がんにかかると精神的負担も大きいため、できるだけお金の不安は減らしたいもの。安心してしっかり治療に向き合うためにも、広範囲でさまざまなことに自由に使える、診断給付金を一時金で受け取れるタイプが、昨今人気です。

ここでは、20代、30代、40代とそれぞれの年代におけるライフスタイルの変化と照らし合わせながら、おすすめのがん保険の特徴を紹介します。

各年代とライフステージで、どのようながん保険が適しているのか、それぞれ確認しておきましょう。

20代におすすめのがん保険

20代であればまだ収入も少なく、家庭を持つ人もそう多くないかもしれません。そのため、がん保険も最低限必要な保障・保険料で備えておくのがおすすめです。

なお20代でがんになる確率は低いものの、20台後半から乳がんや子宮頸がんといった、女性特有のがんに罹患する確率が上がります。

近年では若い女性が乳がんや子宮頸がんになるケースが急増しているため、若いうちからがんに対する対策を考えておくことが大切です。

30代におすすめのがん保険

30代になれば結婚や出産をきっかけに、経済的な責任も大きくなります。とはいえ子育ての費用もかさむため、保険料をできるだけおさえつつ、充実した保障内容にするのがおすすめです。

また30代は、後でプランの見直しができる定期保険に加入し、まとまった診断給付金が支払われるがん保険を選んでおくのもよいでしょう。診断給付金を受け取ることができれば、収入が減少した場合の生活費を工面できるようになります。

40代におすすめのがん保険

働き盛りの40代で扶養家族がいる方ががんに罹患してしまった場合、治療費がかかるだけでなく、通院治療によって働ける時間が減ることによって収入が少なくなり、家族の生活も苦しくなってしまう、ということも考えられます。

この場合、通院保障や一時金保障がなく、入院保障のみのがん保険に入っていても、入院した分の給付金しか受け取れず、家計の不足を補うには十分でない場合もあるでしょう。また最近では、がん治療における入院日数は短くなる傾向にあるため、一時金で受け取るタイプや通院保障があるタイプのがん保険が時代に合っていておすすめだと言えます。

また、上皮内がんへの備えや先進医療についての保障もあったほうが安心でしょう。

自身にあったがん保険を選ぶ際のポイント

上記はあくまでも一例です。収入や家族構成の変化は、人によってそれぞれ異なります。

がん保険も、自分や家族の状況を踏まえながら、個々のライフステージを中心にして選ぶことが大切です。

この記事を読んでいる方は

以下の商品も閲覧しています

太陽生命のがん保険なら自分に必要な保障が受けられる

太陽生命ダイレクト スマ保険「がん・重大疾病予防保険」であれば、まとまった一時金を受け取れるほか、魅力的なポイントがいくつかあります。

まとまった一時金を受け取れる

太陽生命ダイレクト スマ保険「がん・重大疾病予防保険」なら、生まれて初めてがんに罹患し、診断確定されたとき、まとまった一時金を受け取れます。18歳から39歳までの方は2,000万円、40歳から45歳までの方は1,500万円、46歳以上の方は1,200万円、この範囲内でお客さまのニーズに合わせて一時金額を設定できます。

がん以外の重大疾病にも備えることができる

太陽生命ダイレクト スマ保険「がん・重大疾病予防保険」であれば、がんだけでなく「脳卒中」「急性心筋梗塞」で手術を受けた場合や、「高血圧性疾患」で所定の状態に該当するなどの重大疾病状態でも、まとまった一時金を受け取れます。

なお、がん・重大疾病保険金のお支払いは1回限りです。

3大疾病を1つの保険でカバーできるため、加入する保険の種類を少なくできるのもうれしいポイントです。

自分に必要な保障や保険料を確認しよう

がんや保険に対する知識が深まったところで、「自分に必要な保障って何だろう?」「保険料はいくらになるの?」と思うのではないでしょうか。 太陽生命のかんたん見積りを利用すれば、「生年月日」と「性別」を入力するだけで、自分に必要な保障と保険料を確認することができます。

将来のライフプランや家計のやりくりを細かく計画したい人は、かんたん見積りを使って具体的な金額をチェックしておくとよいでしょう。

この記事を読んでいる方は

以下の商品も閲覧しています

まとめ

がんは幅広い年代の人がかかる身近な病気です。しかしながら、年代によって罹患率やライフスタイルも変わってくるため、それぞれ必要となる保障内容は異なります。

がんのリスクに備えるなら、入院費や手術費、治療費、入院中の生活費など、広範囲でカバーできるがん保険を中心に、それぞれの年代や性別にぴったりな保障をしてくれる保険を選びましょう。

がん保険にはさまざまなタイプがあり、受取条件や給付金額も商品によって異なります。太陽生命ダイレクト スマ保険「がん・重大疾病予防保険」は、生まれて初めてがんに罹患し、診断確定されたとき、一時金を受け取れます。また、支払い条件がシンプルでわかりやすい点は安心できるポイントです。

気になった方は、ぜひこちらから詳細をご覧ください。

太陽生命のかんたん見積りを利用すれば、年齢と性別を入力するだけで、「月々の保険料」「最適な保険プラン」を確認できます。これからの家計管理や人生設計を考えるためにも、まずはかんたん見積りを利用してみましょう!

※当コラムでは商品の概要を説明しています。詳細につきましてはこちらをご確認ください。

閉じる