がん保険

がん保険の責任開始日とは?

いつから保障が始まるの?

がん保険の責任開始日を知らずに加入すると、いざというときに必要な保障を受けられない可能性がありますので、事前にしっかりチェックしておくことが大切です。

この記事では、がん保険の責任開始日や免責期間の概要、免責期間が設定されている理由や注意点について解説します。

がん保険の「責任開始日」や「免責期間」とは?

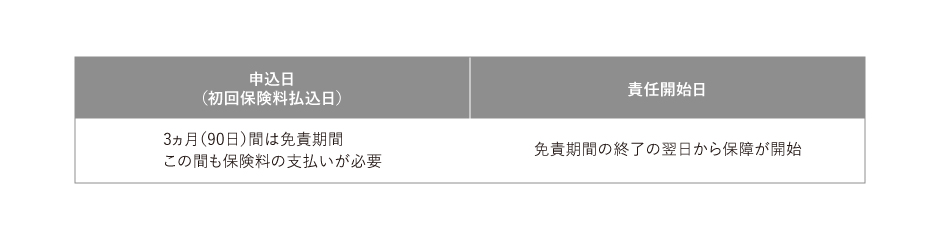

がん保険の「責任開始日」とは、がん保険の保障が開始される日のことです。[注1]

がん保険は申込日や契約日が保障の開始日ではなく、契約から保障がスタートするまでに一定の間があります。

がん保険の契約日から責任開始日までの期間を「免責期間」といい、この期間中は保険会社側の保障責任が免除される、つまり被保険者は保障がされない期間となります。[注2]

がん保険の免責期間は一般的に3ヵ月または90日間に設定されているケースが多く、免責期間が終了した翌日が責任開始日となります。

なお、免責期間の開始日は保険会社によって規定が異なりますが、がん保険の申込日、初回保険料払込日、告知日のうち、最も遅い日となるのが一般的です。

がん保険の免責期間については、こちらの記事も参考にしてください。

【がん保険の免責期間とは?がん保険に加入する前に知っておきたい基礎知識】

[注1]公益財団法人 生命保険文化センター「生命保険に関するQ&A」

[注2]公益財団法人 生命保険文化センター「令和元年度生活保障に関する調査」p35

なぜ免責期間が設定されているの?

被保険者にとって、契約したのに保障が開始されないのは少し不安に感じる方もいるかもしれませんが、なぜがん保険には責任開始日までの免責期間が設定されているのでしょうか。

初期のがんは自覚症状がない場合も多いため、本当はがんに罹患しているのに、知らずにがん保険に加入してしまうという可能性もゼロではありません。

保険はあくまで将来起こりうる可能性のあるリスクを保障するためのものであり、すでに病気にかかっている方の保障を認めてしまうと、加入者間の公平性を保てなくなってしまいます。

また、がん保険は健康診断を受けなくても加入できるため、免責期間を設けない場合、自覚症状があるのにあえて告知しない方が出てくる可能性もあります。

こうした問題を防ぐため、がん保険を販売する各保険会社は免責期間および責任開始日を設けるのが一般的となっています。

がん保険の免責期間についての注意点!

がん保険の免責期間中は、以下の点に注意が必要です。

免責期間中にがんと診断された場合、契約は無効

免責期間中にがんと診断された場合、保険契約は無効となります。[注3] 当然、がん入院給付金やがん手術給付金、がん治療給付金といった保障は一切受けられなくなるので要注意です。

なお、がんにかかっていることを知らずに加入した場合、保険契約そのものは無効になりますが、支払い済みの保険料は返還される可能性があります。

ただ、がん保険には、現在の健康状態や過去の病歴などを保険会社に報告する「告知義務」があるため、保険に加入した時点で何らかの自覚症状がある、またはすでにがんと診断されていた場合は、告知義務違反となります。

告知義務違反とみなされた場合は、保障を受けられないのはもちろん、契約そのものも無効になってしまうことがありますので注意しましょう。[注4]

[注3]公益財団法人 生命保険文化センター消費生活相談員向け「生命保険・相談マニュアル」(2021年9月改訂版)p.32

[注4]公益財団法人 生命保険文化センター「生命保険に関するQ&A」

免責期間中でも保険料の支払いは必要

免責期間中にがんになっても保障は受けられませんが、その間も月々の保険料の支払いは発生します。

保障されないのに保険料だけ支払うのは納得がいかないかもしれませんが、保険料は将来給付される可能性のある保険金の準備金として蓄えられますので、無駄な支払いになるわけではありません。

免責期間中だからと保険料の支払いを行わないと、契約が無効になってしまうこともありますので、支払いが滞らないよう注意しましょう。

がん保険を見直すときは保障期間に「空き」ができないよう注意

免責期間は保険会社および保険商品ごとに設けられているので、他のがん保険の商品に乗り換えた場合は再び免責期間が発生します。

通常、保険を切り替える際は保障が重複しないよう、現在の保険を解約したと同時に新しい保険に加入しますが、がん保険の場合は新しい保険の免責期間が終了するまで、現在の保険の保障を続けておいた方が良いでしょう。

免責期間のないがん保険もある

ここまでがん保険の契約日から責任開始日までの期間である免責期間について説明してきましたが、すべてのがん保険に免責期間が設けられているわけではありません。

なかには免責期間が設けられていないがん保険もあり、その場合は契約申込日または初回の保険料払込日から、すぐに保障を確保することが可能です。

当然メリットとデメリットがありますので、適切な保険選びのためにもよく理解しておく必要があります。

免責期間が設定されていないがん保険のメリットとデメリットは以下のとおりです。

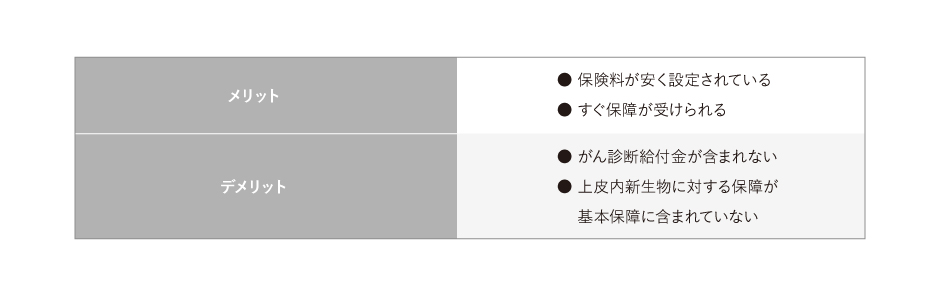

「もし今がんと診断されたら…」と不安に思っている方にとって、すぐに保障が開始されるがん保険は大きなメリットです。

しかし、一方で免責期間のあるがん保険とは異なる点もあります。

まず1つ目は、基本保障にがん診断給付金が含まれていないことです。

がん診断給付金とは、初めてがんと診断確定されたときにまとまった額の給付金を受け取れる保障のことです。

がん診断給付金は治療費だけでなく、入院時の差額ベッド代や通院にかかる生活費、あるいは家族の生活費など、さまざまな用途に活用できるところが魅力です。

そのため、がん診断給付金を受け取れないのは保障面で少なからずデメリットとなります。

なお、特約としてがん診断給付金をつけることは可能ですが、その場合は免責期間が発生しますので、通常のがん保険と同等の条件になります。

2つ目は、上皮内新生物に対する保障が基本保障に含まれていないところです。

上皮内新生物について、国立がん研究センターは以下のように定義しています。

"遺伝子に傷がついた異常な細胞のうち、上皮内にとどまっているものを、上皮内新生物といいます。上皮内新生物は、基底膜を越えていないため、多くの場合手術で取り除くことが可能で、転移していることはほとんどありません。"

上記によると、手術で取り除くことができれば転移のリスクが比較的少なく、通常のがんよりも完治しやすい傾向にあるようです。[注5]

ただ、上皮内新生物に罹患した場合も、治療や手術は必要ですので、保障を受けられないと生活に支障をきたすおそれがあります。

診断給付金と上皮内新生物への保障がないぶん、免責期間のないがん保険は比較的保険料が安く設定されていますが、一般的ながん保険に比べると保障がやや手薄になってしまうのがネックです。

診断給付金同様、上皮内新生物に対する保障も特約として付加できますが、保険料が上乗せされる上、免責期間が別途発生する可能性もあるので注意が必要です。

[注5]国立がん研究センターがん情報サービス「がんという病気について」

まとめ

ほとんどのがん保険には、契約日から責任開始日までに一定の免責期間が設けられています。

免責期間中にがんと診断された場合、契約は無効となり、入院や手術に対する保障も受けられないので、あらかじめ注意が必要です。

なかには免責期間を設けていない保険もありますが、診断給付金や上皮内新生物への保障がついていないなど、いくつかのデメリットがあります。

健康なうちにがん保険に加入しておけば、免責期間中にがんと診断されるリスクも少なくなります。

がんに対する備えをしっかり行っておきたい場合は、なるべく早めにがん保険への加入を検討することをおすすめします。

がんに対する備えを確保したい方は、ぜひスマ保険「がん・重大疾病予防保険」への加入をご検討ください。