がん保険

がん保険の免責期間とは?

がん保険に加入する前に知っておきたい基礎知識

この記事では、がん保険の免責期間の仕組みについて解説します。せっかくがん保険に加入したのに保障が受けられないということにならないよう、十分に確認しておきましょう。

がん保険の免責期間とは?

がん保険は、がんと診断されたとき等に保険金や給付金が受け取れる保険です。一般的ながん保険には、加入後に一定の免責期間が定められています。

この免責期間とは、どのようなものなのでしょうか。

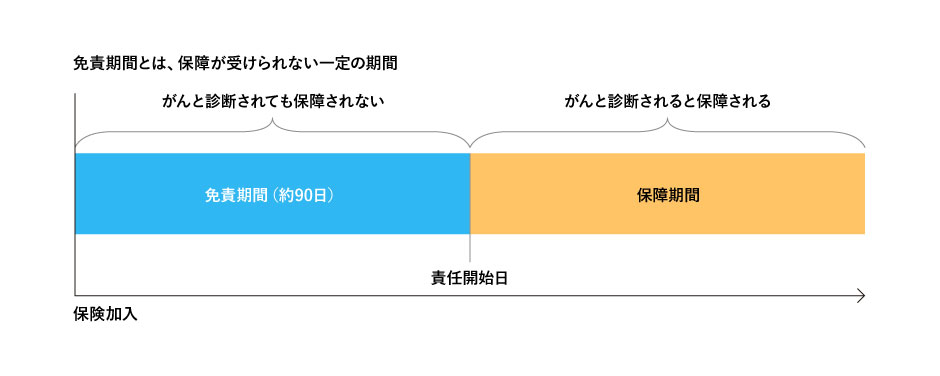

がん保険の免責期間とは、がん保険に加入した後でも保障を受けることができない期間のことをいいます。免責期間は90日もしくは3ヵ月間と設定されていることが多く、その間はがんと診断されても、保険金や給付金は受け取れず、一般的に保険契約は無効となります。[注1]

免責期間は、保険会社によっては「支払い猶予期間」や「待機期間」とも呼ばれます。

[注1]公益財団法人 生命保険文化センター「ガン保険」

免責期間中も保険料の支払いは必要

免責期間中にがんと診断されても保障は受けられませんが、一般的ながん保険では、免責期間中も保険料の支払いが必要です。保険会社は、将来の保険金や給付金の支払いに必要なお金を、免責期間中に支払われる保険料も含めて計算しているからです。

保障が受けられないからといって、保険料の支払いを滞納してしまうと、保険契約が失効してしまうので注意しましょう。

保険の見直しの際は要注意

保険を見直し、新しいがん保険に加入するときは、新しい保険の契約が成立してから従来の保険を解約することになりますが、がん保険の場合は免責期間も考慮する必要があります。

新しいがん保険に切り替えてすぐに従来の保険を解約してしまうと、新しいがん保険の免責期間中にがんと診断された際に、保障が受けられなくなってしまうからです。

保険料は重複しますが、切れ目なく保障を継続するためには、新しい保険の免責期間を終えてから従来の保険を解約するのがよいでしょう。

がん保険にはなぜ免責期間があるの?

病気やケガで入院した場合の医療保険には、一般的に免責期間はありません。正しく告知を行っていれば、加入後すぐに病気で入院したとしても給付金を受け取ることができます(商品によっては「入院〇日目までは入院給付金を受け取れない」といった免責期間があるものもあります)。

一方、がん保険の場合はがんという病気の特徴から免責期間が定められています。

自身のがんに気づいていないケース

がんは、e-ヘルスネットで次のとおり述べられているように、自覚症状がないまま病状が進行してしまう疾患という特徴があります。[注2]

‟とくにがんなどのように自覚症状が無いままある程度まで病状が進行してしまう疾患は、定期的な検診によって早期発見することで、治癒する可能性を高めることが大切です”

[引用]厚生労働省 e-ヘルスネット「検診」

そのため、申込者が自身のがんに気づかずにがん保険に申し込むケースもあります。

一般的にがん保険だけでなく保険加入時には、自身の健康状態を保険会社に伝える告知義務が発生しますが、がん保険の場合、初期のがんに自覚症状がなく、正しい告知をしたつもりで契約することもあるでしょう。その場合、契約後すぐにがんと診断されることもあり得るため、契約の公平性を維持するために免責期間が設けられています。

[注2]厚生労働省 e-ヘルスネット「検診」

がんの可能性を自覚しているケース

一方で、例えば乳房のしこりなど、身体の異常に不安を感じ、検査を受ける前に駆け込みでがん保険に加入する人がいる可能性もあります。

医師からの診断を受けていなければ、保険加入時に告知する必要はありません。しかし、明らかな異常があるのを自覚して保険に加入するのは、相互扶助の仕組みで成り立っている保険契約において公平性に反します。そのため、免責期間が設けられています。

この記事を読んでいる方は

以下の商品も閲覧しています

免責期間中にがんに罹患してしまったらどうなるの?

免責期間中にがんに罹患してしまった場合、自分の身体の異常に心当たりがある・なしに関わらず、がん保険の保険金や給付金は受け取れず、保険契約自体が無効となります。

この場合、すでに支払っている保険料の全部または一部が戻ってくる可能性はありますが、がん保険の保障は受けられません。

告知義務違反であれば契約は解除となる

免責期間中にがんと診断された場合でも、保険加入前からがんに罹患していて、その事実を隠して加入した契約であれば契約が解除されます。

この場合、告知義務違反とみなされ、がん保険の保障が受けられないのはもちろん、すでに支払った保険料も返還されません。

太陽生命のがん保険ならまとまった一時金で安心の保障

一般的ながん保険には、加入後に一定の免責期間が定められています。免責期間中にがんと診断された場合、契約は無効となり、保険金や給付金を受け取ることができないため、あらかじめ注意が必要です。

健康なうちにがん保険に加入しておけば、免責期間中にがんと診断されるリスクも少なくなります。がんに対する備えをしっかり行っておきたい場合は、なるべく早めにがん保険への加入を検討することをおすすめします。

なかでも、診断一時金は、がんの治療の費用やがんによって減少した収入を補えるため、手厚い保障を求めている方は、一時金が受け取れる保険も検討してみましょう。

たとえば、太陽生命ダイレクト 「スマ保険」「がん・重大疾病予防保険」はがんと診断された際にまとまった一時金が受け取れるため、安心して治療に専念できます。

商品のポイント

太陽生命ダイレクト 「スマ保険」「がん・重大疾病予防保険」のポイントは次のとおりです。

●がんと診断された際にまとまった一時金が受け取れる

●がん以外の病気も保障される

●がん以外の病気の入院にも備えられる

●先進医療保険を組み合わせられる

それぞれのポイントをみていきましょう。

がんと診断されたらまとまった一時金が受け取れる

生まれて初めてがんと診断された場合、まとまった一時金を受け取れます。一時金によって、がんの治療費や入院費用、さらには減少した収入を補うことが可能です。

※責任開始期から起算して90日以内に罹患し診断確定されたがん、非浸潤性のがん、上皮内がん、悪性黒色腫以外の皮膚がんなどは支払い対象外となります。

がん以外の病気も保障

がん以外にも脳卒中や急性心筋梗塞で手術を受けた場合にも一時金を受け取ることが出来ます。また、高血圧性疾患などの所定の重大疾病に該当した場合であっても一時金の受け取りが可能なため、がんにプラスして、がん以外の病気にも備えたいという方にもおすすめです。

※がん・重大疾病保険金のお支払いは1回限りです。

脳卒中や急性心筋梗塞での入院にも備えられる

太陽生命ダイレクト 「スマ保険」「がん・重大疾病予防保険」はワイド給付金特則が付加されています。ワイド給付金特則として脳卒中や急性心筋梗塞で入院した際にも給付金が受け取れるため、脳卒中や急性心筋梗塞の入院生活にも備えることができます。

先進医療保険の組合せで技術料を保障

先進医療保険を組み合わせることで、一回の先進医療の療養につき技術料が保障されます。先進医療は公的医療保険が適用されないため、自己負担額が高額になってしまう可能性があります。たとえば、固形がんの先進医療である陽子線治療は、1回の技術料が約271万円にものぼります。[注3]

先進医療保険を組み合わせることで、先進医療の技術料が保障されるため、費用の心配を軽減して安心して治療に臨めます。

[注3]厚生労働省「令和2年6月30日時点における先進医療Aに係る費用」

まずは気軽に保険料をシミュレーション!

まず自分の毎月の保険料がいくらになるのかをチェックしてみましょう。太陽生命ダイレクト 「スマ保険」「がん・重大疾病予防保険」はホームページから性別、生年月日を入力するだけで簡単に保険料を試算できます。複数項目を入力する必要がないため、スマホからすぐに自分の保険料がわかります。

自分にはどの保障が見合っているのか、保険料はいくらになるのか、気になった方はチェックしてみて下さい。

まとめ

がん保険は一般的に免責期間が設けられています。免責期間中にがんと診断されても保険金や給付金を受け取れません。健康なうちにがん保険に加入しておけば、免責期間中にがんと診断されるリスクも少なくなります。がんに対する備えをしっかり行っておきたい場合は、なるべく早めにがん保険への加入を検討しましょう。

太陽生命ダイレクト 「スマ保険」「がん・重大疾病予防保険」は生まれて初めてがんに罹患し診断確定されたときにまとまった一時金を受け取れます。また、脳卒中や急性心筋梗塞、高血圧性疾患といった、がん以外の病気も保障の対象となっています。さらに、先進医療保険と組み合わせることで先進医療で発生する技術料も保障されます。

診断一時金をはじめとして、がんと診断された際に手厚い保障を希望する方は、太陽生命ダイレクト 「スマ保険」「がん・重大疾病予防保険」のホームページから保険料をシミュレーションしてみましょう。

この記事を読んでいる方は

以下の商品も閲覧しています

閉じる