基礎知識

公的医療保険制度をわかりやすく解説!

種類や仕組みを知ろう!

公的医療保険制度という言葉を聞いたことがあっても、その内容についてよく知らない人も多いのではないでしょうか。この記事では、そんな公的医療保険制度についてわかりやすく解説します。

目次

- 日本の公的医療保険制度とは? 1.国民皆保険 2.フリーアクセス 3.現物(医療サービス)給付

- 公的医療保険制度の種類 1.被用者保険 2.国民健康保険 3.後期高齢者医療制度

- 公的医療保険制度の仕組みを知っておこう 1.窓口で支払う医療費は3割(療養の給付) 2.公的医療保険制度の仕組み 3.公的医療保険の給付制度 4.職業により受けられない給付に注意!

- 公的医療保険制度だけでは足りない!?そんなときのために

日本の公的医療保険制度とは?

医療保険と一口に言っても、実は「公的医療保険」と「民間の医療保険」の2種類に分類されます。日本では民間の医療保険への加入は任意ですが、公的医療保険はすべての国民が必ず加入することが義務付けられています。

日本の公的医療保険制度には、諸外国と比べて優れた特徴が3つあります。以下では、公的医療保険制度における3つの特徴について見ていきましょう。

1.国民皆保険

日本では、国民皆保険制度が導入されています。国民皆保険制度とは、全ての人が公的医療保険に加入し、全員が保険料を支払うことでお互いの負担を軽減する制度のことを指します。そのため持病があって通院回数が多い人でも、入院や手術により医療費が高くなってしまう人でも、定められた負担割合で医療を受けることができるのです。

日本人にとっては当たり前の制度ですが、アメリカなどの諸外国では国民皆保険制度が導入されていない国も多いのが現状です。そのため、国によっては民間の医療保険に加入していないと医療費が高額になる傾向にあり、国民の生活を圧迫してしまうケースも少なくはありません。

たとえば虫垂炎の治療費で比較してみると、日本では保険適用で30万円程度の費用で治療が受けられるのに対し、アメリカのニューヨーク州では152万円以上の治療費がかかるといわれています。[注1]

このように、誰でも安価でレベルの高い医療を受けられるところが日本の公的医療保険制度最大の特徴であり、大きなメリットでもあるのです。

[注1]日本医師会「日本と諸外国の医療水準と医療費」

2.フリーアクセス

日本では患者自身が医療機関を選び、好きな医師の治療を受けられます。どこの医療機関でもどの医師の医療でも受けられる制度のことを「フリーアクセス」と言い、日本の公的医療保険制度の大きなメリットとして挙げられます。

フリーアクセスの制度も、日本では当たり前すぎて意識したことがない人が多いかもしれません。しかし、イギリスなどの諸外国では、かかりつけ医の登録制を採用しており、最初は登録された指定医療機関を受診することになっています。

評判や治療方針によって自分の意志で医師を選び、希望する治療が受けられることは、患者にとって非常に大きなメリットです。これも、日本の医療保険制度の特徴だといえるでしょう。

3.現物(医療サービス)給付

現物給付とは、窓口で自己負担分の医療費を支払うことにより、私たちが診察や注射、手術や投薬などの医療行為を受けられることを指します。

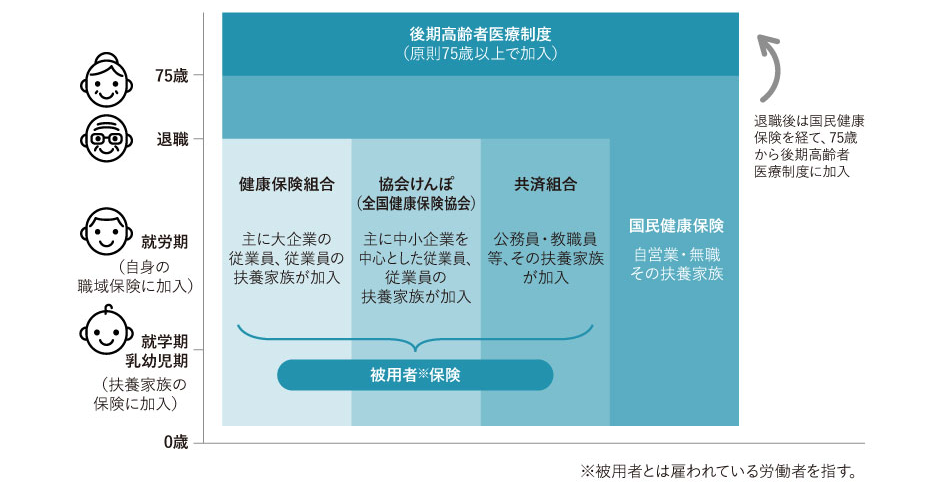

公的医療保険制度の種類

日本の公的医療保険制度には、「被用者保険」「国民健康保険」「後期高齢者医療制度」の3つの種類があります。公的医療保険制度の加入は、年齢や就労状況等によって異なります。

ここからは、公的医療保険制度の種類について解説していきます。

1.被用者保険

被用者保険とは、サラリーマンなどの被用者やその扶養家族を対象にした健康保険のことを指します。被用者保険の種類は、主に以下の4つに分類されます。

●組合管掌健康保険

大企業の被用者を対象とした健康保険

●全国健康保険協会管掌健康保険(協会けんぽ)

中小企業の被用者を対象とした健康保険

●船員保険

船員が対象

●共済組合

公務員が対象

保険料は被用者の給与水準によって定められ、被用者と企業が折半して支払います。また、傷病手当金や出産手当金など様々な給付があり、病気やケガ、出産等で休業するときも、安心して療養や出産に専念できるところが大きな特徴です。

2.国民健康保険

国民健康保険は、市区町村が運営する医療保険制度になります。主に自営業や農業、無職の人など企業に所属していない人が加入します。

保険料は、世帯ごとに収入や資産額、世帯人数に応じて算出され、世帯主が負担します。保険料は、その市町村の療養の給付にかかる費用によって保険料を算定しますので住むところによって金額が異なります。また傷病手当や出産手当金の給付はほとんどの市町村で行っていません。そのため、被用者保険と比べると保障が手薄な場合もあり、もしもに備えて民間の医療保険などで補うことが大切です。

3.後期高齢者医療制度

後期高齢者医療制度とは、75歳以上もしくは65歳以上で障害を持つ高齢者が加入する公的医療保険制度です。対象となる高齢者は個人単位で保険料を支払い、窓口負担は1割となります(現役並みの収入世帯は3割負担)。

年額18万円以上の年金を受給している場合、保険料は年金から天引きされます。後期高齢者医療制度の運用費は、保険料・患者負担に加え現役世代の保険料から徴収している「後期高齢者支援金」および公費でまかなわれています。[注2]

[注2]SCSK健康保険組合「健保のしくみ」

公的医療保険制度の仕組みを知っておこう

次に支払う医療費や公的医療保険制度の仕組みを理解しましょう。

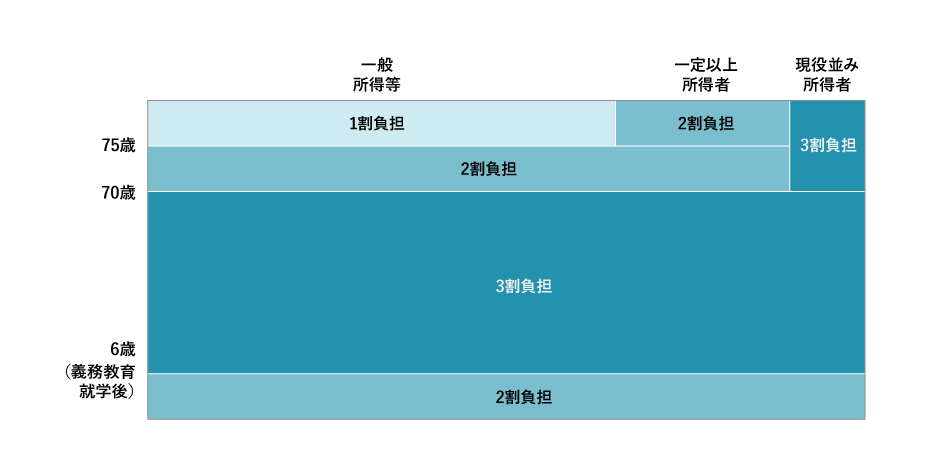

医療費の自己負担割合は、年齢や収入によって異なりますので、ご自身が何割を自己負担するか把握しておくとよいでしょう。

1.窓口で支払う医療費は原則3割(療養の給付)

病院などで治療を受ける際に保険証を提出すれば、原則医療費負担は3割で済みます。たとえば窓口で3,000円の自己負担額を支払った場合、医療費の総額は実は1万円近くかかっているのです。

ただし、令和4年10月1日より、一定以上の所得がある方の医療費の自己負担割合が変わります。医療費の自己負担割合が、今までの1割または3割に、新たに「2割」が追加され、「1割」「2割」「3割」の3区分となります。一定以上の所得のある方は、現役並み所得者(3割負担)を除き、自己負担割合が「2割」になります。

年齢、収入に応じた医療費自己負担額については、以下の表を参照してください。[注3]

[注3]厚生労働省「我が国の医療保険について」

2.公的医療保険制度の仕組み

それでは、患者が自己負担した3割を超える分の医療費は、どこから支払われる仕組みになっているのでしょうか。

公的医療保険は、私たちが保険料を支払うことで成り立っています。この保険料は、個人はもちろんのこと被用者保険は企業も負担し、さらに国や地方自治体も、一定額の負担金を支払います。

患者が支払った医療費の残りの7割は、国民や企業、自治体から集めた保険料や負担金から医療機関へ支払われています。

3.公的医療保険の給付制度

公的医療保険の給付制度は、大きく分けて6つあります。[注3]

[注3]厚生労働省「我が国の医療保険について」

入院時食事療養費

入院中に提供される食事の費用について、一定額を超えた分の給付を受けられる制度です。

制度が適用されると、患者の負担は一食につき460円で済みます。

低所得者の場合は一食につき210円、低所得者かつ過去1年間の入院期間が90日を超えている場合は一食につき160円、70歳以上で特に所得が低い場合は一食につき100円がそれぞれ自己負担分となります。

入院時生活療養費

65歳以上の人が入院した場合に、入院時に提供される食事の費用および生活にかかる費用について、一定額を超えた分の給付を受けられる制度です。

制度が適用されると、食事代に加えて、居住費(光熱水費相当)の負担が軽減されます。

患者の負担は、一食につき460円(食費)+370円(居住費)となります。

なお、低所得者は一食につき210円+370円、特に所得が低い場合は一食につき130円+370円、特に所得が低く入院医療の必要性の高い患者の方や、老齢福祉年金受給者は一食につき100円(食費のみ)の負担となります。

高額療養費

医療機関や薬局の窓口で支払う医療費が1ヵ月で一定の上限額を超えた場合、超過分の給付を受けられる制度です。[注4]

上限額は年齢や所得に応じて異なるほか、いくつかの条件を満たせば負担をさらに軽減できる仕組みも設けられています。

[注4]厚生労働省「高額療養費制度について」

傷病手当金

会社員など健康保険の被保険者が、業務外の事由による病気やけがで3日間以上会社を休み十分な報酬が受けられない場合、4日目以降、休んだ日に対して、通算1年6ヵ月、一定の手当を受け取れる制度です。

傷病手当金の1日あたりの給付額は直近12ヵ月の標準報酬月額を平均した額÷30日×2/3で計算されます。

出産手当金

健康保険の被保険者本人が、出産のため会社を休み、給与の支払いがない場合に、一定の手当を給付する制度です。いわゆる産前産後休暇(産休)中の手当です。

1日あたりの給付額は、直近12ヵ月の標準報酬月額を平均した額÷30日×2/3で計算されます。

なお、国民健康保険については、任意給付となっていますが、令和4年8月現在、実施している自治体はありません。

埋葬料・葬祭費

健康保険の被保険者が業務外の事由により死亡した場合に、被保険者により生計を維持されていて埋葬する人に最大5万円支給される手当です。また、被扶養者が死亡した場合は、被保険者に家族埋葬料が支給されます。

国民健康保険については、加入者が死亡した場合に、葬祭を行った人に対して自治体ごとに定めた額(1〜7万円程度)が支給されます。

4.職業により受けられない給付に注意!

傷病手当金や出産手当金は、健康保険や共済制度では給付を受けられますが、国民健康保険では任意給付となります。

任意といっても、実際には傷病手当金や出産手当金の制度を導入していない自治体が多いため、一部例外を除けば実質給付を受けられないのが現状です。そのため、国民健康保険に加入している自営業者の方は、病気・ケガや出産した場合に備え、民間の医療保険や就業不能保険などに加入して公的医療保険以外の保障を用意しておく必要があります。ただし、正常な妊娠・出産による入院では、医療保険でも就業不能保険でも給付金を受け取ることはできないため注意してください。

一方、会社員や公務員の方も、公的医療保険だけでは備えが不十分になる可能性がありますので、必要に応じて備えを確保しておくことが大切です。

次の項目では、公的医療保険制度だけでは足りない場合の対処法について解説します。

公的医療保険制度だけでは足りない!?そんなときのために

日本には優れた公的医療保険制度があり、私たちはその制度を活用することによって、安価な医療費で安心して治療を受けることができます。

ただし、公的医療保険制度があるからといって、「どんな治療をしても安心」というわけではありません。万が一がんなどにかかり保険適用されない先進医療を受けた場合、高額になる可能性もあります。また、医療費を支払うことができても、入院・療養が長期にわたると収入が途絶えてしまうことがあり、生活が苦しくなってしまうことがあるかもしれません。

そのようなリスクに対する備えとして日本には多くの民間保険会社が提供する医療保険が存在しています。公的医療保険の補完的備えとして、民間の保険の加入も検討しましょう。

民間の医療保険の選び方は「医療保険の選び方は年代によって異なる!おさえるべきポイントは?」で詳しく紹介していますので、ぜひチェックしてみてください。

また、医療保険をお探しの方は、日帰り入院から備えられる太陽生命のスマ保険も合わせてご検討ください。

インターネットでは「入院一時金保険などの医療保障」のみでのご加入はできません。医療保障をご希望の場合は、「がん保障など他の保障」を組み合わせることでお申込みいただけます。「医療保障」のみでご加入を検討される場合は、当社職員を介してのお申込みが可能です。

0120-95-1528までお問合せください。