![]()

よくあるご質問

生命保険料控除・税金

- 満期保険金・解約払戻金を受取りましたが税金はかかりますか?

-

満期保険金や解約払戻金を受取った場合の税金は、契約者(保険料負担者)、受取人の関係により異なり、所得税または贈与税の課税対象になります。

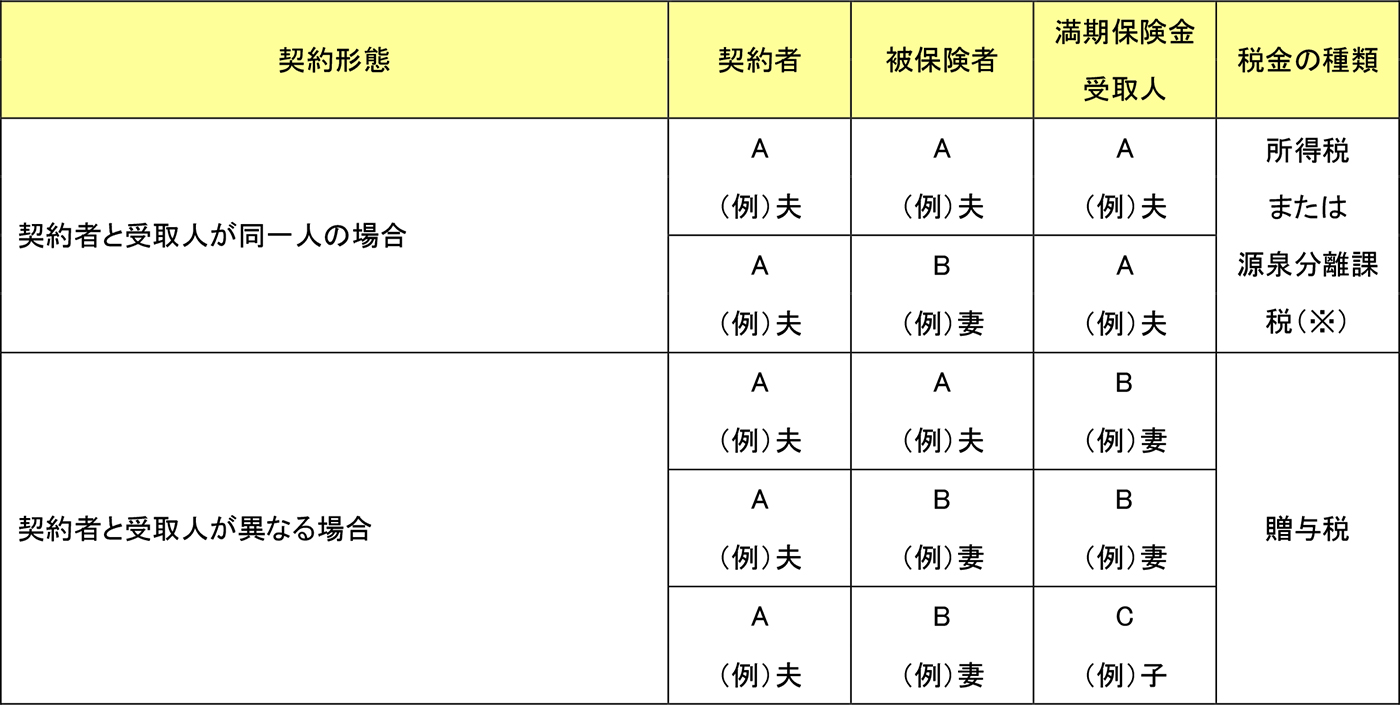

■満期保険金・解約払戻金にかかる税金

《所得税の対象となる場合》

契約者(保険料負担者)と受取人が同一の場合、受取時に所得税(一時所得)・住民税の課税対象となります。

課税一時所得={(満期保険金・解約払戻金-正味払込保険料)-特別控除額(50万円)}×1/2

(他にも一時所得がある場合は合算し計算します。)

※一時払養老保険等で、保険期間が5年以下の契約については、そのお支払金(満期保険金・解約払戻金・契約者配当金等)は、源泉分離課税の対象となることがあり、一律20.315%(国税15%、復興特別所得税0.315%、地方税5%)の源泉分離課税が行われます。《贈与税の対象となる場合》

契約者(保険料負担者)と受取人が別人の場合、受取時に贈与税の課税対象となります。

課税対象額=満期保険金・解約払戻金-基礎控除(110万円)

(他にも贈与がある場合は合算し計算します。)◆税務の取扱いについては、2018年8月現在の税制に基づくもので、税制改正などで将来変更となることがあります。

個別の取扱い等については、所轄の国税局・税務署等にご確認ください。

キーワード検索

キーワードまたは文章で検索できます。

複数のキーワードで検索する場合は、単語と単語の間に全角(又は半角)スペースを1文字分挿入してください。