医療保険

ライフステージが大きく変わる

40代、おすすめの医療保険は?

20代や30代の頃に加入したままの医療保険では、必要な保障が得られない可能性もありますので、40代になったら一度保障内容を見直すことをおすすめします。

この記事では、40代の医療保険加入率や、医療保険への加入または保障内容を見直す必要性、40代の医療保険選びのポイントについて解説します。

目次

- 40代の医療保険加入率はどれくらい?見直しや加入の必要性について知っておこう

- 見直しや加入の必要性 1.病気による死亡リスクの増加 2.守るべき家族の存在

- 40代の医療保険、選び方のポイントは? 1.入院給付金日額は1日あたりの入院費をもとに決める 2.保険期間は保障ニーズや予算に応じて選ぶ 3.保障日数を確認する 4.40代女性は女性特有の疾病への備えも考える

- まとめ

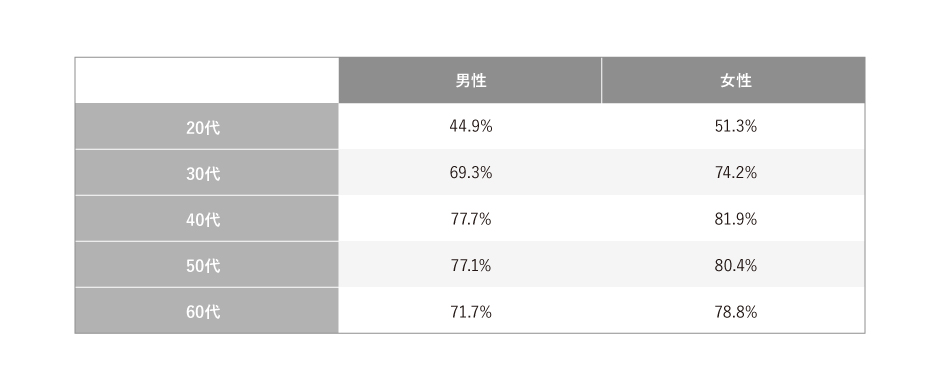

40代の医療保険加入率はどれくらい?見直しや加入の必要性について知っておこう

国民全員に加入を義務づけられている公的医療保険とは異なり、民間の医療保険への加入は任意です。

多くの方は民間の医療保険や医療保障の特約付きの生命保険(以下、総称して「医療保険」)に加入しています。

生命保険文化センター「令和元年度 生活保障に関する調査」によると、各年代ごとの医療保険の加入率(令和元年度)は以下のようになっています。[注1]

男女ともに40代の加入率が最も高く、全体の約8割が医療保険に加入しています。

[注1]公益財団法人 生命保険文化センター 令和元年度「生活保障に関する調査」(令和元年12月発行)

見直しや加入の必要性

医療保険の加入率が40代で最も高くなる理由について、次に記載することが考えられます。

1.加齢にともなう病気リスクの増加

40代になると、がんなどの重大疾患にかかるリスクが上昇する傾向にあります。

厚生労働省のまとめによると、10代〜30代までの死因第1位は「自殺」ですが、40代になると「悪性新生物」が自殺を抜いて第1位になっています。[注2]

特に40代後半になると、悪性新生物で死亡する割合が47.2%と半数近くを占めており、その割合は2位の自殺のおよそ2.5倍に上ります。

第3位の「心疾患」で死亡する割合も、30代の頃に比べると約3倍に増えていることから、40代以降は命に関わる重大疾患に罹患するリスクが総じて高くなると推測されます。

命に関わるような重大疾患に罹患した場合、入院・手術などの医療費も準備しておかなければなりません。

さらに、入院によって逸失収入(本来得られるはずだった収入)が発生したと回答した40代の割合は24.1%に上っており、4人に1人が収入に影響があったことがわかります。[注4]

医療費の負担増に加え、収入まで減少すると、日々の生活が成り立たなくなる可能性がありますので、疾病リスクが高まる40代になったら、保険の加入・見直しを検討することが大切です。

[注2]厚生労働省「令和2年(2020)人口動態統計月報年計(概数)の概況 死亡数・死亡率(人口10万対),性・年齢(5歳階級)・死因順位別 」

[注3]公益財団法人 がん研究振興財団 「がんの統計2022」

[注4]公益財団法人 生命保険文化センター 令和元年度「生活保障に関する調査」(令和元年12月発行)

2.守るべき家族の存在

厚生労働省が発表した「令和2年(2020)人口動態統計月報年計(概数)の概況」によると、平均初婚年齢は夫が31.0歳、妻が29.4歳です。[注5]

また、第1子出生時の母の平均年齢は令和2年では30.7歳となっています。[注6]

守るべき家族が増えると、自分が入院などで働けなくなったり、医療費がかさんだ場合に、家族の生活をどう保障するかを考えなければなりません。

もちろん、医療保障だけでなく死亡保障も重要です。死亡に備えた生命保険の加入率は、20代では男女とも35%程度に留まっていますが、30代になると一気に60%を超えています。[注7]

貯蓄状況によっては、医療費が家計の負担とならないよう保険への加入を検討したり、現在加入している方は一時金タイプのものや、通院保障が充実しているものなど、より今の医療動向に合わせた保障に見直すことをおすすめします。

[注5]厚生労働省「令和2年(2020)人口動態統計月報年計(概数)の概況 結果の概要」p3

[注6]厚生労働省「令和2年(2020)人口動態統計月報年計(概数)の概況 結果の概要」p5

[注7]公益財団法人 生命保険文化センター 令和元年度「生活保障に関する調査」(令和元年12月発行)

40代の医療保険、選び方のポイントは?

40代が新たに医療保険に加入する際に、押さえておきたいポイントを4つご紹介します。

1.入院給付金日額は1日あたりの入院費をもとに決める

医療費の負担は入院日数が長くなるほど大きくなりますが、厚生労働省のまとめによると、令和2年9月の退院患者の平均入院日数は40代前半で22.7日、40代後半で21.1日です。[注8]

一方、生命保険文化センターのまとめによると、直近の入院時の入院日数が「15〜30日」だった場合の自己負担費用の平均は28.5万円となっています。[注9]

一般的な日額給付の医療保険の場合、1日あたりの入院給付金額は5,000円や1万円など、入院した日数に応じて給付金を受け取れます。契約する際には、上記の医療費の目安を参考に入院給付金額を選ぶのがおすすめです。

※損害保険会社の医療保険の場合は、入院にかかった実費が補償される場合もあります。

なお、昨今は医療の進歩から、過去に比べて平均入院日数が短縮されています。

医療は日進月歩ですので、今後はさらに入院日数が短縮され、早い段階で通院治療に切り替わる可能性もあります。

以上のように、最近の入院事情を加味すると、従来のような入院給付金付きの医療保険だけに留まらず、通院にも備えられる医療保険や、入院した時点でまとまった入院一時金を受け取れる医療保険など、さまざまなタイプの医療保険を検討することをおすすめします。

[注8]厚生労働省「令和2年(2020)患者調査の概況 統計表」P29

[注9]公益財団法人 生命保険文化センター 令和元年度「生活保障に関する調査」(令和元年12月発行)

2.保険期間は保障ニーズや予算に応じて選ぶ

40代の医療保険選びのもうひとつのポイントは、保障が適用される保険期間の決め方です。

医療保険には、保障期間があらかじめ決まっている有期保障と、保障が一生涯続く終身保障の2種類があります。

同じ保障内容であれば、定期保険の方が終身保険に比べ月々の保険料が安くなるため、家計への負担を抑えられるでしょう。

ただ、保障期間満了後に更新手続きを行った場合、その時点の年齢と保険料率を基準に保険料が再計算されるので、月々の負担が増える可能性があります。

一方、終身保険は加入した時点の保険料がずっと続くので、若いうちに加入した場合、更新手続き後の定期保険よりも月々の保険料が低くなる可能性があります。

このように、定期保険・終身保険ともに一長一短なので、ご自身の家族構成や保障ニーズに合わせて保険商品やプランを選ぶことが大切です。

3.保障日数を確認する

入院給付金が支払われる条件は商品によって異なり、入院1日目から保障されるものもあれば、5日以上の入院でないと保障を受けられないような商品もあります。

前述の通り、近年は入院日数が短縮化される傾向にありますので、日帰り入院から保障される保険を選ぶのもおすすめです。

また、1入院あたりの保障日数も商品やプランによって異なります。

「1入院」とは厳密には「一定期間内の同じ病気での入院」を指すため、一度退院しても同じ病気で入院した場合は、入院日数を通算します。そのため、入院日数が短縮化されているとはいえ、長期保障が必要ないとは言い切れないでしょう。

また、命にかかわるような重大疾患の場合は入院が長引く可能性があります。

「がんなどの長期入院にも備えたい」という場合は、1入院あたりの保障日数が長いタイプや、入院日数無制限となるタイプの商品を選んだ方が安心でしょう。

4.40代女性は女性特有の病気への備えも考える

40代女性は、乳がんや子宮頸がんといった女性特有の病気にかかるリスクが高くなります。

たとえば乳がんの人口10万人あたりの対罹患率は、20代後半までは8.6に留まっていますが、30代になると急上昇し、30代後半では67.5、40代前半では145.4、40代後半では224.9にまで増加します。[注10]

病気によっては、長期療養せざるを得ない状況に陥る可能性もあります。そのため家計への負担が不安な方は、通常の入院給付金に加えて女性特有の疾病にも備えられる保険を検討するのもひとつの方法です。

[注10]「国立がん研究センターがん情報サービス」年齢階級別罹患率【乳房 2018年】

まとめ

特に40代以降は、病気に罹患する確率が上がるうえに、子供の教育費負担が増える方も多くなるので、必要な保障を確保しておく必要性が高まります。

また、女性の場合は乳がんなど女性特有の疾病リスクが高くなる年代なので、医療保障をより手厚くすることも検討してみてはいかがでしょうか。

スマ保険では、「がん保険」や「医療保険」、「就業不能保険」などお客様のニーズに合わせた様々な商品を取り扱いしていますので、ぜひご検討ください。