医療保険

医療保険は何歳まで必要?

加入できるのは何歳まで?

加入してから、子どもが独立したり、住宅ローンを完済したりと…いろいろなことが落ち着いたときに、ふと「もう医療保険っていらないのでは?」と考える方もいるかもしれません。しかし、本当に医療保険を解約してもいいのでしょうか?

この記事では、医療保険は何歳まで必要なのか、高齢者と呼ばれる年齢になっても引き続き加入し続ける必要はあるのかどうか、医療保険の継続に関して気になることを解説します。

医療保険は何歳まで必要?

医療保険に加入する理由は人それぞれなので、一概に何歳まで必要だと言い切ることはできません。ただし、公益財団法人 生命保険文化センターの調査によると、30代以降の加入率が7割を超えていることが分かっています。[注1]30代は結婚や出産、マイホーム購入などのライフイベントが起きるタイミングです。こういった人生の転換期をきっかけに医療保険に加入する人が多いことがうかがえます。

では、例えば子どもを育て終わったり、ローンを完済したりした際に医療保険はお役御免、となるのでしょうか。

医療保険に加入し続けるにはそれなりのコストがかかりますし、特に70歳以上の高齢者は公的医療保険の自己負担割合が軽減されるので、医療保険を継続する理由はないように思えますが、一概に必要なくなるとはいえません。

その理由について検証する前に、まずは公的医療保険制度の内容についておさらいしておきましょう。

[注1]公益財団法人 生命保険文化センター「令和元年度『生活保障に関する調査』」

公的医療保険制度についておさらい

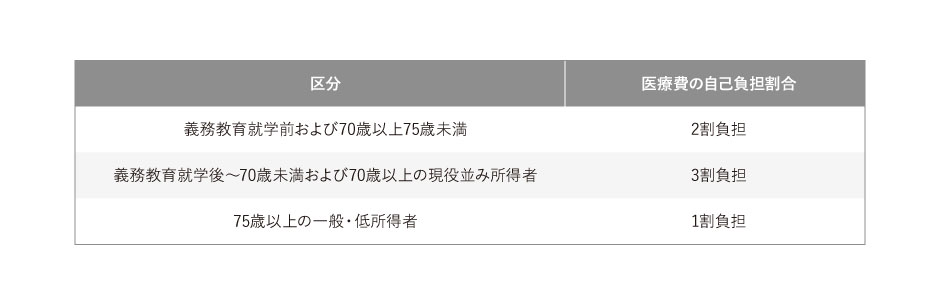

日本における公的医療保険では、医療費の自己負担割合が年齢や所得によって以下のように区分されています。[注2]

現役並みの所得がある一部の人を除き、ほとんどの高齢者は70歳以上になると医療費の自己負担割合が2割、そして1割と段階的に減っていきます。

もともと医療保険は公的医療保険だけではカバーできない分を補填するためのものであるため、医療費の自己負担が軽減されるのなら、現役世代ほど手厚い医療保障は必要ないと考える人も多いようです。

高額療養費制度について

高額療養費制度とは、ひと月の医療費が自己負担の上限額を超えた場合、超えた分の医療費が還付される制度のことです。

上限額は年齢や所得水準によって以下のように定められています。[注3]

上表を見ても分かる通り、70歳以上になると、69歳以下の人に比べてひと月あたりの上限額が低くなります。

上限額が低くなると、それだけ高額療養費制度が適用されやすくなるため、月々の医療費における自己負担を軽減することができます。

[注2]厚生労働省「医療費の一部負担(自己負担)割合について」

[注3]厚生労働省保険局「高額療養費制度を利用される皆さまへ」

高齢者に医療保険は必要?

70歳以上になると、現役並み所得者を除き、公的医療保険の自己負担割合、高額療養費制度の上限額、共に低くなります。

医療保険はもともと公的医療保険制度でカバーできない分を補填することを目的としたものですので、現役世代に比べて公的医療保険の保障内容が手厚くなる70歳以上になったら、民間の医療保険は不要では?と思う人も多いかもしれません。

しかし、結論からいうと、民間の医療保険による保障が必要な高齢者も少なくありません。

確かに70歳以上になれば、1回あたりの自己負担額は少なくなりますが、一方で、病気やケガで入院するリスクは若年層に比べて高くなります。

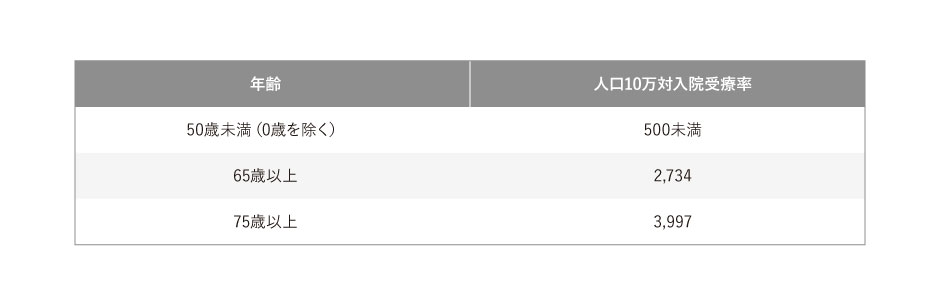

厚生労働省がまとめた「平成29年患者調査」によると、人口10万人あたりでどれだけの人が入院したかを表す入院受療率は次の通りで、年齢が高くなるほど増加することがわかります。[注4]

また、平均在院日数についても、全体平均が29.3日であるのに対し、65歳以上は37.6日、75歳以上は43.6日と、かなり長くなっています。[注5]

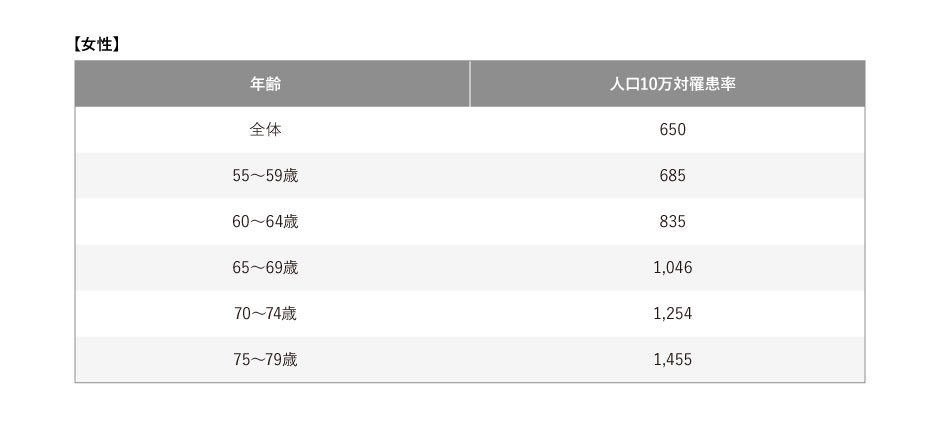

在院日数は傷病の種類によって異なりますが、がんは比較的入院が長期にわたりやすい傾向にあります。三大疾病の1つでもあるがんは、年齢が高くなるほど罹患率もあがることがわかっており、医療費の対策も重要となってくるでしょう。[注6]

老後は公的年金だけで生活費をカバーするのが難しい

定年退職を迎えると、多くの人は公的年金と貯蓄で生活費をまかなうことになります。

総務省統計局が公表している「家計調査報告(家計収支編)2020年」によると、65歳以上の無職世帯の家計収支は、夫婦のみの世帯では実収入から社会保険料や税金を除いた可処分所得、いわゆる手取りが22万5,501円、消費支出が22万4,390円、単身世帯では手取りが12万5,423円、消費支出が13万3,146円となっています。[注7]

それぞれの収支を比較してもわかる通り、夫婦のみの世帯でも単身世帯でも家計に余裕はなく、医療費の負担が大きくなった場合、かなり貯蓄を取り崩すことになる可能性が大きいです。

70歳以上はひと月あたりの医療費の自己負担上限額は低くなるものの、公的医療保険の対象外となる差額ベッド代や先進医療の技術料などは保障されません。入院が長引くと負担が大きくなっていくことが懸念されます。

公的医療保険制度が充実していても、やはり医療費の自己負担が家計を圧迫することが考えられるため、医療保険も上手に活用する必要があるでしょう。医療保険には加入年齢の上限が設けられているものも多いため、なるべく早いうちから加入しておくと安心です。また、少しでも早い方が保険料も抑えられます。

ただし、現役世代に加入した医療保険について一度も見直しをしていない場合は注意が必要です。日帰り入院が給付対象外だったり、給付の対象となる範囲が狭かったりと、保障が現代の状況に合っていない可能性や、逆に保障が過剰な場合があるからです。適切な保険料で適切な保障をつけるようにしましょう。

[注4]厚生労働省「平成29年患者調査 受療率」

[注5]厚生労働省「平成29年患者調査 退院患者の平均在院日数等」

[注6]厚生労働省「平成30年全国がん登録 罹患数・率 報告」

[注7]総務省統計局「家計調査報告(家計収支編)2020年」

高齢者が医療保険に加入する際のポイント

高齢者が医療保険に加入するにあたり、注意したいポイントは2つあります。

ポイントの1つ目は、既往症があるからといって、新しい医療保険への加入をためらう必要はないことです。

高齢になると、既往症がある人や治療を続けている人も多いでしょう。医療保険には入れないと思い込んだり、保険料が割高の引受基準緩和型医療保険を検討する人もいますが、最初から諦めることはありません。商品によっては、簡単な告知で入れるものや、既往症によっては入れるものもあります。まずは一般の医療保険を検討するようにしましょう。

ポイントの2つ目は、高齢になると保険料が高くなるため、自身のリスクに合う保障が受けられる医療保険に加入することです。

高齢者は年金と貯蓄で生活する人が多いため、保険料の負担はできるだけ少なくしたいところでしょう。保障がたくさんついていて割高な医療保険ではなく、自身に考えられるリスクに必要な保障で十分です。現役世代に加入していた保険の更新を続けていては、高額な保険料になるので注意が必要です。

保障内容が充実していると、その分保険料も割高になりますので、必要な保障を無駄なくかけられる医療保険への乗り替えを検討した方がよいでしょう。高齢者になるにつれて健康に不安がある人も多くなりますが、持病があっても入りやすい保険はあります。

まとめ

医療保険は何歳まで必要なのか?また、高齢者と呼ばれる年齢になったら医療保険は必要ないのか?そう考える人も少なくありませんが、高齢になるにつれて病気やケガで入院するリスクは高くなります。

差額ベッド代や先進医療の技術料は全額自己負担となり、公的医療保険ではカバーできませんので、民間の医療保険で必要な保障を確保しておくことをおすすめします。

医療保険によっては年齢や健康状態に制限があり、加入を断られたり、月々の保険料が割高になったりするリスクが高くなりますので、何歳まで必要かを考えるよりも、できるだけ早い段階で検討することが大切です。

「スマ保険」保険組曲BestMYWAY既成緩和プラスなら、「現在入院中である」「最近6ヵ月以内に病気やケガで入院・手術の経験がある」など一定の条件にあてはまらなければ、既往症や持病があっても申込み可能です。

ダイレクト型ならではのリーズナブルな保険料で入院一時金を受け取れますので、医療保険をお考えの方は、ぜひご検討ください。