医療保険

20代におすすめの医療保険とは?

男性・女性別に解説!

この記事では、医療保険への加入を検討している20代を対象に、保険の主な種類や保険料の目安、20代男女におすすめの医療保険について解説します。

目次

- 保険にはどんな種類があるの?

- 20代の保険料の目安は?

- 20代男性におすすめの医療保険 1.勤め先の保障が手厚いなら最低限の保障でもOK 2.就業不能保険も検討する 3.子どもがいる場合は早めに検討することが大切

- 20代女性におすすめの医療保険 1.女性特有の疾病に対する保障は手厚く! 2.妊娠中や出産のトラブルに備える

- まとめ

保険にはどんな種類があるの?

医療保険に限らず、「保険に加入すること自体が初めて」という20代の人は少なくないでしょう。そのため、20代におすすめの医療保険をご紹介する前に、まずは主な保険の種類とそれぞれの特徴をご紹介します。

生命保険

被保険者が死亡したときや、高度障害状態に陥ったときに、契約内容に従い、保険金が支払われる保険です。

「死亡保険」とも呼ばれており、まとまった保険金を受け取る方法のほか、お給料のように毎月一定額を受け取る方法などがあります。

医療保険

被保険者が病気やケガなどで入院・手術・通院したときに、保障を受けられる保険です。

保障範囲や保障内容は商品やプランによって異なるため、自分にとって必要な保障を明確にしてから商品・プランを選ぶ必要があります。

就業不能保険

被保険者が病気やケガなどで働けなくなった際に保障を受けられる保険です。

医療保険は入院や手術、通院にかかる治療費の保障を目的としているのに対し、就業不能保険は本来得られるはずだった収入を保障することを目的としています。

がん保険

がんによる入院・手術等を行ったときに保障を受けられる保険です。

一般的な医療保険は支払い日数に限度が設けられていることが多いですが、がん保険の多くは支払い日数無制限です。がんと診断されたときに診断一時金が受け取れるタイプもあります。

以上、主な保険の種類を4つご紹介しました。なかでも20代のニーズが高いのが医療保険です。

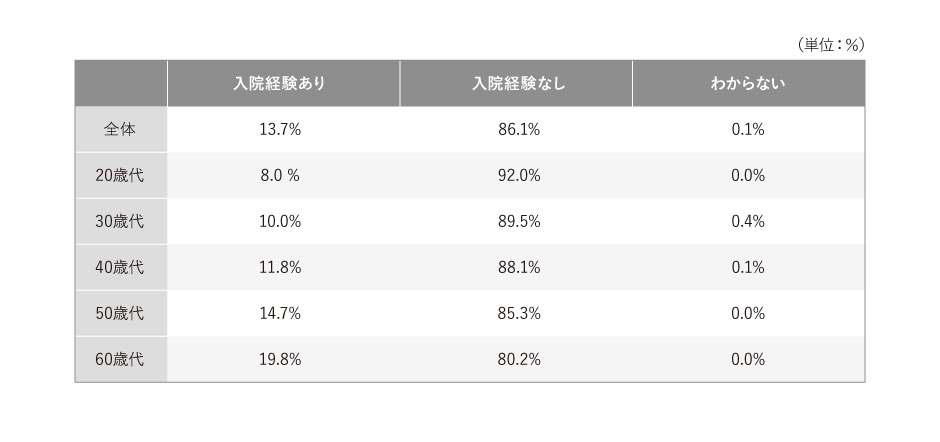

公益財団法人 生命保険文化センターが公表している「令和元年度『生活保障に関する調査』」によると、直近5年間で入院の経験がある人を年代別にみてみると、20代の割合は8%でした。

20代における直近の入院時の平均入院日数は14.4日間、最も割合が高い入院日数は5~7日で、34.4%と発表されています。

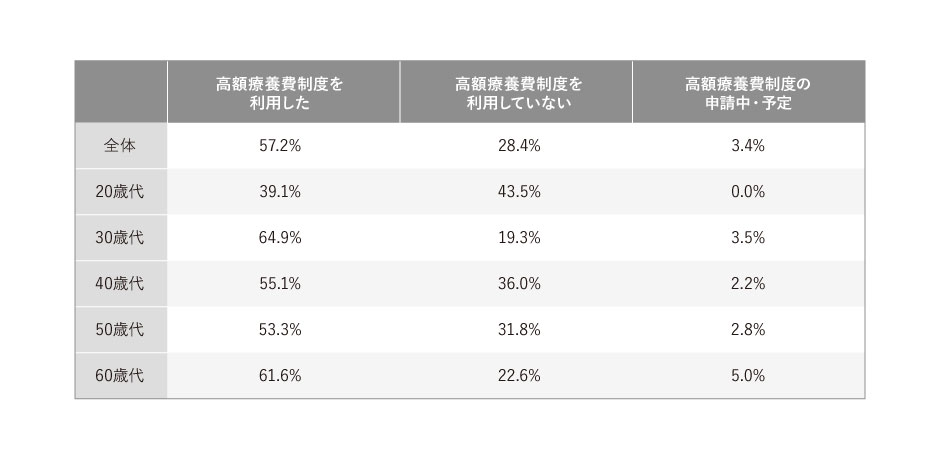

また、20代であっても病気やケガによる医療費が高額になってしまうケースがあります。同じ月にかかった医療費の自己負担額が高額になった場合に申請すると、一定の金額を超えた分の払い戻しを受けられる「高額療養費制度」というものがあります。直近の入院時に高額療養費制度を利用した人は20代で39.1%となっています。[注1]

20代でも高額療養費制度の適用対象となるほど、医療費が高額になる病気やケガをした人が一定数いることがわかります。

結婚や出産を経て、家族の生活を守りたい、親に負担をかけたくないなど、医療保険に加入する理由は人によってさまざまです。

「若いから病気やケガのリスクは低いはず」と油断せず、万一に備えておいた方がよいでしょう。

[注1]公益財団法人 生命保険文化センター「令和元年度『生活保障に関する調査』第Ⅱ章 医療保障」

20代の保険料の目安は?

生命保険文化センターの調査によると、個人年金保険を含むすべての生命保険についての年間払込保険料の平均は、20代男性が14.7万円、20代女性が11.4万円となっています。[注2]

月に換算すると、男性は1万2,250円、女性は9,500円です。

もちろん、上記の平均額はあくまで目安であり、実際は同じ20代であっても、結婚や子ども、住宅ローンの有無、世帯年収などによって年間払込保険料の額に差が生じます。

一般的に、配偶者や子どもがいる人や住宅ローンを組んでいる人は、独身で賃貸暮らしまたは実家暮らしの人よりも手厚い保障を求めるぶん、月々の保険料は割高になる傾向にあります。

手厚い保障はいざというときの安心感も高くなりますが、万一のときの保障が日々の生活費を圧迫してしまうのは本末転倒です。

20代は中高年層に比べて病気やケガのリスクは低いため、必要な保障は確保しつつ、できるだけ保険料を抑えた医療保険に加入することがおすすめです。

以下では、男女別や家族構成別に、20代が備えたいリスクとおすすめの医療保険について解説します。

[注2]公益財団法人 生命保険文化センター「令和元年度『生活保障に関する調査』年間払込保険料(全生保)」

20代男性におすすめの医療保険

20代男性が医療保険を選ぶ際にチェックしたい点と、おすすめの医療保険を3つのポイントにわけて説明します。

1. 勤め先の保障が手厚いなら最低限の保障でもOK

企業によっては、福利厚生の一環として、傷病で入院している従業員に傷病見舞金を支給したり、会社が保険料の全部または一部を補助して、従業員に長期障害所得補償保険などをかけたりする取り組みを行っているところもあります。

勤め先が手厚い保障を用意している場合の20代男性であれば、医療保険を検討する際には保障は必要最低限のものを選ぶことをおすすめします。

2. 就業不能保険も検討する

結婚して家庭を持ち、一家の大黒柱として働いている20代男性が自営業の場合、医療保険と合わせて就業不能保険も検討するのがおすすめです。

医療保険のなかには、実費に限らず、入院・手術をした際に一律の給付を受けられるタイプもありますが、基本的に給与をカバーできるほどの保障は期待できません。

会社員が加入する健康保険には、働けなくなった場合に、最大1年半、給料の約3分の2の金額の支給を受けられる傷病手当金がありますが、自営業が加入する国民健康保険には、働けなくなった際に保障される仕組みがなく、すぐに収入がなくなってしまうリスクがあります。さらに結婚していて、妻が専業主婦の場合は家計の収入が完全に途絶えてしまいます。

したがって、自営業の人は、医療保険に加えて就業不能保険にも加入するのが安心です。

なお、就業不能保険の保障が適用されるのは、病気やケガなどで一定期間以上、所定の就業不能状態になった場合に限定されます。

さらに、給付金の支払い対象外となる期間や、所定の就業不能状態の範囲については保険会社によって異なります。

自身の貯金や家族構成(共働きか否かなど)に合わせて、必要な保障を見極めましょう。

3. 子どもがいる場合は早めに検討することが大切

20代で家庭を持ち、子どもがいるという男性は、現在の年齢にかかわらず、なるべく早めに医療保険への加入を検討することをおすすめします。

もし医療保険に未加入のままで病気やケガをして入院・手術を受けた場合、子どもの教育費と重なって出費が大きくなるおそれがあります。

基本的に被保険者の年齢が低いほど、月々の保険料は割安であるため、早めに検討しましょう。

なお、医療保険には契約期間を定めた定期型と、一生涯保障が続く終身型の2つのタイプがあります。

終身型の医療保険は生涯にわたって保険料が変わらないので、保険料が安い20代のうちに加入するのもおすすめです。

しかし、20代で加入する終身型は、その時期の定期型に比べると月々の保険料が割高になるケースが多いため、家計を圧迫してしまうおそれがあります。

保険料の支払いで手一杯になると、子どもの教育費などを貯蓄する余裕がなくなってしまうかもしれません。

家計にあまり余裕はないけれども備えをしておきたい、という20代の男性は、収入とのバランスを考えながら、定期型の医療保険を選ぶのがおすすめです。

20代女性におすすめの医療保険

続いて、20代女性におすすめしたい医療保険や、選ぶときのポイントを3つご紹介します。

1. 女性特有の疾病に対する保障は手厚く!

厚生労働省が公表した「平成29年 全国がん登録 罹患数・率 報告」によると、女性のがん罹患率の上位5部位(乳房、大腸、肺、胃、子宮)のうち、女性特有の疾病に含まれる乳がんは30代前半から急増、子宮がんは20代後半から緩やかに増加する傾向にあることが明らかになっています。[注3]

同じく、子宮内膜症や子宮筋腫も20代のうちから発症するリスクがありますので、20代女性が医療保険に加入する場合、女性特有の疾病に対する保障を手厚くするのもよいでしょう。手厚くすることで、入院日額や入院一時金が増額します。ただし手厚くすることで保険料は高くなりますので、必要性に応じて検討するとよいでしょう。

[注3]厚生労働省「平成29年 全国がん登録 罹患数・率 報告」

2. 妊娠中や出産のトラブルに備える

妊娠・出産においては、切迫流産や妊娠悪阻(つわり)で入院したり、帝王切開などのリスクがあり、その場合入院や治療が長引くおそれもあります。20代に入ると妊娠・出産をされる人も増えてきます。妊娠中や出産のトラブルにも備えたい場合は、妊娠前に医療保険に加入するのがおすすめです。

まとめ

20代は中高年やシニア層に比べると病気やケガのリスクは低い傾向にありますが、それでも万一の可能性はゼロではありません。

特に結婚して家庭を持っている人は、自分が病気・ケガで働けなくなると家族の生活に影響が出てしまいます。したがって、必要な保障を受けられる医療保険に加入しておくことが大切です。

男性でとくに自営業の場合はあわせて就業不能保険を、女性の場合は女性特有の疾病を保障する特約をそれぞれ検討すると、いざというときの助けになります。

ただし、必要以上に保障をかけると保険料の負担が大きくなってしまいますので、収入と保険料のバランスもしっかり考えましょう。

必要な保障を無駄なく確保したいという20代の人は、医療保険の中でも「スマ保険」の入院重点プラン感染症プラスへの加入がおすすめです。

日帰り入院でも入院一時金を受け取れるうえ、生活習慣病や女性特有の疾病にも備えることができます。

また、必要に応じて就業不能年金(働けなくなったときの保険〔Ⅰ型〕)も組み合わせることが可能です。

「スマ保険」はインターネットから簡単に申し込めます。20代の男性・女性で手頃な医療保険をお探しの人は、「スマ保険」入院重点プラン感染症プラスをご検討ください。