医療保険

医療保険は

貯蓄型と掛け捨て型どちらがおすすめ?

現在販売されている医療保険の多くは「掛け捨て型」ですが、一方で「貯蓄型」も根強い人気となっています。

貯蓄型については複数のタイプに分かれていますので、選ぶときはそれぞれの特徴をよく理解し、じっくり比較検討をすることが大切です。

この記事では、貯蓄型と掛け捨て型の基礎知識を得るとともに、2種類の違い、どちらを選ぶのがおすすめなのかなど、医療保険を選ぶにあたって知っておきたいことを解説します。

目次

- 医療保険の貯蓄型とは? 1.お祝い金タイプ 2.リターンタイプ 3.解約払戻金タイプ

- 医療保険の掛け捨て型とは?

- 医療保険の貯蓄型と掛け捨て型の違い

- 貯蓄型と掛け捨て型、どちらがおすすめ?

- 太陽生命の医療保険で自分にあった保障を検討しよう

- まとめ

この記事を読んでいる方は

以下の商品も閲覧しています

インターネットでは「入院一時金保険などの医療保障」のみでのご加入はできません。医療保障をご希望の場合は、「がん保障など他の保障」を組み合わせることでお申込みいただけます。「医療保障」のみでご加入を検討される場合は、当社職員を介してのお申込みが可能です。

0120-95-1528までお問合せください。

医療保険の貯蓄型とは?

貯蓄型の医療保険とは、万一の時に備えられる保障機能と、支払った保険料の一部を積立てる貯蓄機能を併せ持った医療保険のことです。

病気やケガをしたときに入院給付金や手術給付金を受け取れるだけでなく、一定の条件を満たしたときにまとまった給付金が支払われる仕組みになっています。

貯蓄型の医療保険について、いつ、どんな条件で給付金が支払われるかは、3種類に分かれています。

1.お祝い金タイプ

3種類の貯蓄型の医療保険のうち、まず1つめとして、一定年数が経過するごとにお祝い金が支払われるタイプがあります。

お祝い金が給付されるタイミングや金額は商品によって異なりますが、3〜5年ごとに5〜10万円のお祝い金が支払われるケースが多いようです。

1回のお祝い金で給付される金額はさほど多くありませんが、定期的にお金を受け取れるのは、ささやかな楽しみになります。

受け取ったお金は自由に使えるので、プチぜいたくを楽しんだり、お子さんの入学費用に充てたりすることができます。

ただし、お祝い金を受け取るには、病気やケガなどにより入院給付金等を受け取っていないことが条件であることもあるので注意が必要です。

2.リターンタイプ

3種類の貯蓄型の医療保険のうち2つめとして、一定の年齢まで保険料を支払い続けると、これまで支払った保険料が全額戻ってくるリターンタイプの医療保険があります。

リターンタイプの給付金を受け取るタイミングは55〜70歳くらいの間で任意で設定できる場合が多く、加入時から払込期間満了までの期間が長いほど、まとまった給付金を受け取ることができます。

たとえば55歳で早期リタイアして、セカンドライフを楽しむための資金づくりに活用したり、受取年齢を70歳に指定して老後の資金を貯蓄したりと、ニーズやライフプランに合った貯蓄計画を立てられます。

給付金を受け取った後の保障は商品によって異なりますが、ほとんどの場合は、その後も保険料を支払い続けることで、医療保障をキープできる仕組みになっています。

途中で入院給付金などが給付された場合は、給付されたぶんが還付給付金から差し引かれます。

また、還付給付金を受け取る年齢に達する前に被保険者が死亡または中途解約した場合は、これまで支払った保険料に応じた解約払戻金が支払われますが、支払った保険料の総額よりも少なくなるので注意が必要です。

3.解約払戻金タイプ

3種類の貯蓄型の医療保険のうち、3つめにあげられるのが、医療保険を解約した際、解約払戻金が支払われるタイプです。

解約するタイミングは任意で決められるため、子どもの学費や老後の資金など、まとまったお金が必要になるタイミングに合わせて払戻金を受け取ることができます。

貯蓄型であっても、あくまで医療保障がメインですので、解約払戻金は、払込保険料の総額よりも金額が少なくなるのが一般的です。

ただし、リターンタイプのように給付金支払いの有無によって払戻金が減少する心配はなく、契約期間と払込金額に応じた払戻金を受け取れます。

病気やケガによって払戻金が減らないのは利点ですが、解約と同時に保障も終了するため、引き続き医療保障を受けたい場合は、新しい医療保険に入り直す必要があります。

以上、貯蓄型の医療保険を3種類ご紹介しましたが、商品によって種類も保険期間が定められている「定期タイプ」と、一生涯保障を受けられる「終身タイプ」の2つに分かれています。

リターンタイプや解約払戻金タイプは長期契約が前提となっているため、「終身タイプ」が主流となっていますが、お祝い金タイプについては10年・20年の短期間のみ契約する「定期タイプ」の商品も多く見受けられます。

この記事を読んでいる方は

以下の商品も閲覧しています

インターネットでは「入院一時金保険などの医療保障」のみでのご加入はできません。医療保障をご希望の場合は、「がん保障など他の保障」を組み合わせることでお申込みいただけます。「医療保障」のみでご加入を検討される場合は、当社職員を介してのお申込みが可能です。

0120-95-1528までお問合せください。

医療保険の掛け捨て型とは?

医療保険の掛け捨て型とは、貯蓄型と比べて手頃な保険料で充実した保障を受けられる医療保険のことです。

貯蓄型の医療保険のように、支払った保険料が戻ってきたり、解約払戻金が発生したりすることはありませんが、商品によっては月々1,000円程度の負担で病気やケガに備えられます。

保険料を抑えられる分、家計に余裕が生まれれば、他の金融商品での貯蓄も可能になります。

定期タイプの場合は、保険期間が満期を迎えた後は任意で更新を継続することもできますが、更新時の年齢に応じて保険料が見直されるため、更新のたびに月々の負担が大きくなる点に注意しましょう。

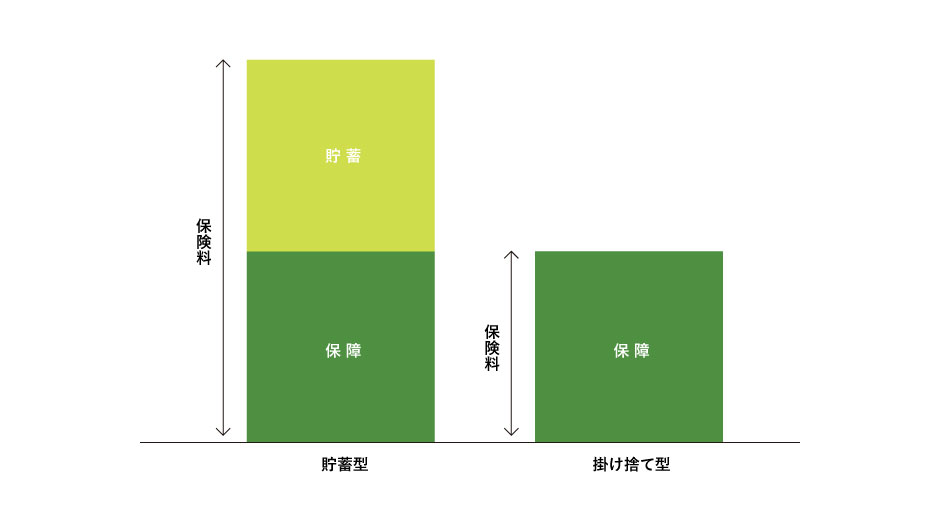

医療保険の貯蓄型と掛け捨て型の違い

医療保険の貯蓄型と掛け捨て型は、メインである医療保障の内容はさほど大きく変わりません。

基本保障である入院保障や手術保障をベースに、通院保障や先進医療保障などの保障がついた商品が広く提供されています。

医療保険の貯蓄型と掛け捨て型の違いは、「保険料」や「解約払戻金・お祝い金の有無」となります。

医療保険の貯蓄型の場合、一定年齢に達したり中途解約したりすると、お祝い金や還付金、解約払戻金などを受け取ることができます。

受け取れる金額は商品やプランによって異なりますが、特にリターンタイプや解約払戻金タイプはまとまった金額が給付されるため、子どもの学費や老後の資金づくりなど、さまざまな用途に活用できます。

ただし、貯蓄できるぶん、月々の保険料は高めに設定されていることや、返戻率を考えると簡単に解約できないところが難点です。

一方医療保険の掛け捨て型は、解約払戻金やお祝い金などはありませんが、そのぶん貯蓄型より手頃な保険料で手厚い保障を受けられます。

また、定期タイプの場合、10年・20年など節目の時期に保障を見直すことができるため、時代やライフサイクルの変化に合わせて適切な保障を確保できます。

貯蓄型と掛け捨て型、どちらがおすすめ?

貯蓄型と掛け捨て型はそれぞれに違いがあるため、加入目的と照らし合わせて、自分に合ったものを選ぶことが大切です。

病気やケガに備えつつ、保険を活用して将来のための資産形成も行いたいという方は、貯蓄型の医療保険がおすすめです。

子どもの学費やセカンドライフの資金など、まとまった金額を受け取りたい方はリターンタイプや解約払戻金タイプを、ライフイベントごとに少額の資金をこまめに受け取りたい方はお祝い金タイプを選ぶなど、ニーズに合わせて受取方法を選べるところも貯蓄型ならではの魅力です。

一方、手頃な保険料で病気やケガに備え、貯蓄は保険商品ではないものを活用したいという方は、掛け捨て型の医療保険を選ぶのがおすすめです。

必要最低限の保障なら月々の負担を減らせますし、満期を迎えた段階で保険の契約を更新することなどもできるので、ライフステージに合わせて適切な保障を確保できます。

掛け捨て型の商品は貯蓄型に比べて数が多いため、幅広い選択肢の中から保険料や保障内容を選べるところも大きなメリットです。

この記事を読んでいる方は

以下の商品も閲覧しています

インターネットでは「入院一時金保険などの医療保障」のみでのご加入はできません。医療保障をご希望の場合は、「がん保障など他の保障」を組み合わせることでお申込みいただけます。「医療保障」のみでご加入を検討される場合は、当社職員を介してのお申込みが可能です。

0120-95-1528までお問合せください。

太陽生命の医療保険で自分にあった保障を検討しよう

太陽生命ダイレクト「スマ保険」の医療保険は、主に掛け捨て型の医療保険を取り扱いしていますが、一定期間の保障を充実できる保険期間10年の定期医療保険と一生涯の医療保障が持てる終身医療保険があります。また、女性疾病や生活習慣病を手厚く保障できる女性入院一時金保険や生活習慣病入院一時金保険、手術保障保険などを組み合わせることができるので、お客様のニーズに合わせてお見積りをすることが可能です。

インターネットでは「入院一時金保険などの医療保障」のみでのご加入はできません。医療保障をご希望の場合は、「がん保障など他の保障」を組み合わせることでお申込みいただけます。「医療保障」のみでご加入を検討される場合は、当社職員を介してのお申込みが可能です。

0120-95-1528までお問合せください。

商品のポイント

太陽生命ダイレクト「スマ保険」の「入院一時金保険」や「手術保障保険」なら短期の入院・手術でもまとまった一時金を受け取ることができるので、急な入院や手術にもしっかりと備えられます。

1日以上の入院(日帰り入院含む)に備える「入院一時金保険」

「入院一時金保険」は病気やケガで1日以上入院したときに入院一時金をお受け取りいただけます。日帰り入院でもまとまった一時金が受け取れるため、短期の入院にも手厚く備えることができます。

男女でそれぞれ気になる疾病に手厚く備えられる

基本の「入院一時金保険」に加えて、女性の場合は、女性疾病(産じょく合併症、ぼうこう炎、鉄欠乏性貧血、甲状腺の障害などの女性特有の病気や生活習慣病)で入院した場合に、入院一時金保険に加えて給付金を受け取れる「女性入院一時金保険」、男性の場合は生活習慣病(糖尿病、高血圧症、心疾患、脳血管疾患など)で入院した場合に入院一時金保険に加えて給付金を受け取れる「生活習慣病入院一時金保険」を組み合わせることができます。

また、所定の感染症やスポーツ中の事故などの災害で入院した場合に手厚く備えることができる「災害入院一時金保険」も組み合わせることができます。

約1,000種類の手術に対応する「手術保障保険」

入院一時金保険に手術保障保険をプラスすることで、入院の有無にかかわらず、公的医療保険制度または先進医療の対象となる約1,000種類の手術・放射線治療が保障されます。

気になる保険を組み合わせて保険料を確認してみよう

保険期間をはじめ、「入院一時金保険」をベースに「女性入院一時金保険/生活習慣病入院一時金保険」、「災害入院一時金保険」、「手術保障保険」等を組み合わせることができます。

太陽生命ダイレクト「スマ保険」のホームページでは、性別と生年月日を入力するだけで簡単に保険料を試算することができますので、気になった方はぜひ、保険料の試算をしてみてください。

インターネットでは「入院一時金保険などの医療保障」のみでのご加入はできません。医療保障をご希望の場合は、「がん保障など他の保障」を組み合わせることでお申込みいただけます。「医療保障」のみでご加入を検討される場合は、当社職員を介してのお申込みが可能です。

0120-95-1528までお問合せください。

まとめ

医療保険には、貯蓄型や掛け捨て型がありそれぞれ特徴が違いますのでご自身の生活環境等に合わせて検討しましょう。

また、保険期間はどうするか、保険料はいくらぐらいか、どんな保障内容が自分には合っているかなど総合的に判断して検討することが大切です。

興味を持っていただけた方はぜひ、お気軽に保険料の試算から始めてみてください。

※当コラムでは商品の概要を説明しています。詳細につきましてはこちらをご確認ください。

閉じる

日帰り入院・手術も安心!

急な入院・手術に一時金で備えられる