がん保険

がんになると働けない!?

収入や生活費はどうなる?

実際、がんに罹患して病院で治療を受けた方のうち、金銭的負担が原因で何らかの犠牲を払う必要があったと回答した方は26.9%に及んでおり、治療中の経済的負担が決して小さくないことがうかがえます。[注1]

がんはいつ、誰がなってもおかしくない病気です。したがって、いざというときに生活に困らないよう、がんで働けない状態になった場合のお金の問題について正しい知識を備えておきましょう。

この記事では、がんに罹患したときの経済的負担や、利用できる公的制度、がんで働けない場合のリスクに備えられる保険について解説します。

[注1]国立がん研究センター がん対策情報センター「平成30年度 患者体験調査」p.70

この記事を読んでいる方は

以下の商品も閲覧しています

がんに罹患したときの経済的負担ってどれくらい?

がんに罹患した場合にどのくらいの診療費がかかるのかを、下記の表にまとめました。

| 入院をともなう場合 | 入院をともなわない場合 | |

|---|---|---|

| 1日あたりの診療費 (窓口負担3割の場合(※)) |

約7万円〜8万6,000円 (約2万1,000円〜2万5,800円) |

約4万3,000円〜4万7,000円 (約1万2,900円〜1万4,100円) |

| 1件当たりのがんの診療費(窓口負担3割の場合) | 約75万円〜84万円 (約22万5,000円〜25万2,000円) |

約6万7,000円〜7万6,000円 (約2万100円〜2万2,800円) |

厚生労働省が実施している「医療給付実態調査(令和3年度)」によると、がん(※)の1日あたりの診療費は、入院をともなう場合は約7万円〜8万6,000円、入院をともなわない場合は約4万3,000円〜4万7,000円です。[注2]

(※)悪性新生物に限る

窓口負担が3割の場合、入院をともなう場合は約2万1,000円〜2万5,800円、入院をともなわない場合は約1万2,900円〜1万4,100円の負担となります。

なお、1件あたりのがんの診療費は、入院をともなう場合は約75万円〜84万円、入院をともなわない場合は約6万7,000円〜7万6,000円となっており、3割負担では前者が約22万5,000円〜25万2,000円、後者が約2万100円〜2万2,800円となります。

ただし、これらはあくまで健康保険など公的医療保険が適用される診療費の目安です。別途、調剤費や、保険適用外となる差額ベッド代、先進医療にかかる費用、さらに入院中の食事代や日用品費などが発生することも忘れてはいけません。

また、こうした治療に関する経済的負担が増える一方で、がんに罹患した患者さんの収入が減少するケースも少なくありません。

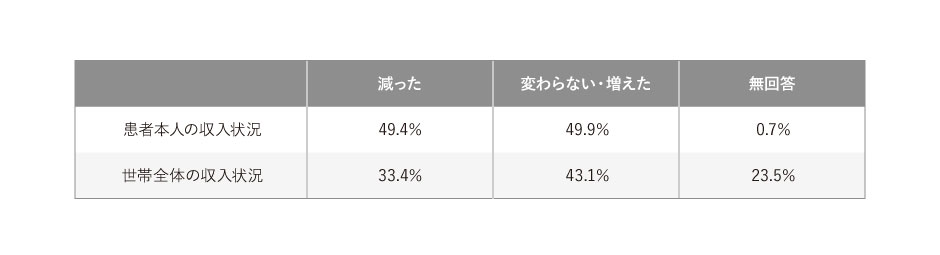

「東京都がん医療等に係る実態調査報告書」をもとに、がんの罹患が判明した時点で働いていた人の収入状況の変化を以下の表にまとめました。[注3]

上記を見ると、がんの罹患前と比べて世帯全体の収入が「減った」と回答した方が3割を超えており、がんに罹患すると収入減少のリスクが決して小さくないことがうかがえます。

なお、収入減少の理由について、最も多いのは「治療のために一定期間連続した休みを取得したため」で全体の6割に上りますが、次いで「治療のために離職したため」も3割強と大きな割合を占めています。[注3]

がんに罹患すると、働けない間の収入減や、がんの治療費負担に見舞われる可能性があるため、いざという時のためにしっかり備えておいた方がよいでしょう。

[注2]厚生労働省「医療給付実態調査(令和3年度)」(調査結果の概要 p.24)※後期高齢者医療制度以外の調査結果を参考

[注3]東京都福祉保健局「がん患者の就労等に関する実態調査(平成31年3月)」p.65、67

がんに罹患して働けない場合の公的制度

しかし、がんに罹患して働けなくなった場合でも、公的医療保険の制度や他の公的制度を利用することで、医療費の負担を軽減したり、減少した収入を補填したりすることができます。

ここでは、がんに罹患して働けない状態になったとき、または減収したときに活用できる主な公的制度と、概要を紹介します。

高額療養費制度

医療機関や薬局に支払った医療費の自己負担額が、1ヵ月で一定額を超えた場合、その超えた分が支給される制度です。[注4]国民健康保険や健康保険組合、協会けんぽ、後期高齢者医療保険に加入している人なら誰でも利用することができます。ただし、高額療養費の対象となる医療費は公的医療保険適用の医療費のみとなり、保険適用外のものは対象外です。また、自己負担額の上限については年齢や所得などに応じて異なり、いくつかの条件を満たすことでさらに自己負担が軽減するしくみも設けられています。

自己負担額の上限額は次のとおりです。[注4]

[注4]厚生労働省「高額療養費制度を利用される皆さまへ」

傷病手当金

病気やケガの療養のために休業し、働くことができない方に支給される手当金です。連続して3日間休んだ場合、4日目以降の休んだ日から最大1年半、1日につき給料(日額)の3分の2にあたる額が支給されます。[注5]

会社員など健康保険や協会けんぽに加入している方が利用できる制度で、国民健康保険に加入している方にはない制度です。

[注5]全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」

障害年金・障害手当金

障害年金とは、病気やケガによる障害のため、日常生活や働くことに支障が出た場合に支給を受けられる公的年金制度のひとつです。がんに罹患した場合、人工肛門や新膀胱の造設など、目に見えて身体の機能が変わる場合があったり、抗がん剤などの副作用による倦怠感があったりするなどで、仕事に支障をきたすことが認められれば支給される可能性があります。

一定の障害の状態にあることのほか、公的年金制度に加入していることや、保険料の納付要件を満たしていることなどが、申請条件の一つとして挙げられます。

身体障害者手帳

がんの治療で人工肛門といったなんらかの障害が残る場合、身体障害者手帳の交付を受けられる可能性があります。

障害者手帳を提示することで、公共交通機関や公共料金の割引を受けられたり、人工肛門など障害にともなう日常生活用具の購入費給付を受けられたりするなど、様々な支援を受けられ、減収分の補填につながります。

老齢年金の繰り上げ受給

老齢年金は通常65歳から受け取るものですが、申し出によって65歳より前に繰り上げて受け取ることもできます。[注6]

ただ、早めに受け取りを開始する分、支給額は一生減額されるので注意が必要です。

[注6]日本年金機構「65歳前に老齢年金の受給を繰上げたいとき」

生活福祉資金貸付制度

失業や減収などによって生活が困窮している方に対し、生活費や一時的な資金の貸し付けを行う制度です。[注7]

同制度は誰でも利用できますが、低所得者世帯で、生活に困窮していることなどを証明する必要があります。

[注7]政府広報オンライン「失業して生活にお困りの方など、一時的に生活資金などが必要な方を支援するための『生活福祉資金貸付制度』があります。」

生活保護制度

資産や能力等すべてを活用してもなお生活に困窮する方に対し、健康で文化的な最低限度の生活を保障する制度です。[注8]

要件を満たせば、日常生活に必要な費用や住居の家賃などの支給を受けられるほか、医療サービスや介護サービスなどの費用負担がゼロになります。

[注8]厚生労働省「生活保護制度」

国民年金保険料の免除制度・納付猶予制度

自営業など、国民年金の第1号被保険者の方が、収入の減少や失業等により国民年金保険料を納めることが経済的に困難な場合に、「国民年金保険料免除・納付猶予制度」の手続きをすることで、保険料の納付免除や、納付の猶予を認められる場合があります。保険料の免除や納付猶予が承認された期間は、年金の受給資格期間に算入されますが、将来受け取る年金額を計算するときは、免除期間は保険料を納めた時に比べて2分の1(平成21年3月までの免除期間は3分の1)になります。また、納付猶予になった期間は年金額には反映しません。[注9]

[注9]日本年金機構「国民年金保険料の免除制度・納付猶予制度」

医療費控除

1年間(1月1日〜12月31日)に支払った医療費が一定額を超えた場合、確定申告を行うことで所得控除を受けられる制度です。[注10]

所得が減少すれば、所得税や住民税の額が減るため、払い過ぎた税金が還付されます。所得税や住民税を納めている人なら誰でも利用できます。

[注10]国税庁「医療費を支払ったとき(医療費控除)」

がんで働けなくなるリスクに備えられる保険

これまでご紹介したとおり、公的制度でもある程度医療費の負担を軽減したり、減少した収入を補填することは可能です。ただし、がんに罹患した場合のリスクに備えられる任意保険に加入しておくと、より経済的な負担を軽減することができて安心です。

がんで働けない状態となったときのリスクに備えられる保険には「がん保険」や「医療保険」があります。なかでも、がん保険は名前の通り、がんの保障に特化した保険です。

以下では、がんに罹患したときに、がん保険や医療保険から支給される代表的な保険金・給付金をご紹介します。

がん診断一時金

生まれて初めてがんに罹患し、診断確定されたとき、まとまった一時金を受け取れます。診断後に一時金を受け取れる仕組みになっているため、経済的な心配をせず治療に専念できます。

治療給付金

抗がん剤や手術など、がん治療を受けたときに受け取れる給付金です。あらかじめ定められた1回(または1ヵ月)あたりの金額を上限に、給付金を受け取れます。

がん入院給付金

がん治療のために入院した際に受け取れる給付金です。入院1日につき一定額を受け取れるタイプと、実費支給型の2種類があります。

がん手術給付金

がん治療のために手術を受けた際に受け取れる給付金です。手術1回につき、一定額が給付されるケースが一般的です。

就業不能給付金

がんを含めた病気、あるいはケガなどによって働けない状態となった場合に受け取れる給付金です。

最近はがん保険に就業不能保障の特約を付加した、がん収入保障保険なども販売されています。

この記事を読んでいる方は

以下の商品も閲覧しています

がん保険の選び方

がん保険は、商品によって保障内容や保険料などに大きな違いがあります。

保障は手厚いに越したことはありませんが、保障内容を充実させるほど毎月の保険料の負担も大きくなってしまいます。

いざというときの保険が日々の生活費を圧迫してしまっては本末転倒なので、あくまでも自分にとって必要な保障を無駄なく確保することが重要なポイントです。

したがって、がん保険を選ぶ際は、もし自分ががんに罹患して働けなくなった場合、世帯収入はどれだけ減ってしまうのか、日々の生活を送るためにどれだけのお金が必要なのか、子どもがいる場合は今後どのくらいの教育費を準備しなければならないのか、具体的にシミュレーションすることが大切です。

がん保険の保険料については、WEB上でシミュレーションを行うこともできますので、もしもの場合に備えて一度試してみることをおすすめします。

太陽生命のがん保険でもしものときの備えをしよう

太陽生命ダイレクト スマ保険「がん・重大疾病予防保険」は、生まれて初めてがんに罹患し、診断確定されたとき、まとまった一時金を受け取ることができます。一時金は治療費はもちろんのこと、交通費や生活費など幅広い用途に充てることが可能です。

がんと診断されるとまとまった一時金がもらえる

いくらかかるかわからない治療費に対する不安がある方も少なくないでしょう。太陽生命ダイレクト スマ保険「がん・重大疾病予防保険」なら、がんと診断されると一時金が請求できるため、治療の早い段階からまとまった保険金を受け取ることができます。

また、給付額は治療内容や入院日数に関わらず、契約時に定めた金額を受け取れます。公的制度ではまかなえない医療費の自己負担分や、治療で働けない間の生活費に充てることができるため、経済的な負担を軽くできるでしょう。

がん以外の病気も保障

太陽生命ダイレクト スマ保険「がん・重大疾病予防保険」は、がん以外の所定の重大疾病も保障します。

がん以外の三大疾病である急性心筋梗塞や脳卒中で手術を受けたときや、高血圧性疾患や糖尿病によって所定の重大疾病状態に該当したときも、まとまった一時金を受け取ることができます。

先進医療の自己負担費用も保障

先進医療保険を付加することで、先進医療の自己負担費用も保障できます。先進医療の技術料は、公的医療保険が適用されず、全額自己負担となるため、医療費が高額になる可能性があります。

先進医療保険の保障があることで、がん治療の幅が広がり、治療費を気にすることなく十分な治療を受けられる可能性が高まるでしょう。

この記事を読んでいる方は

以下の商品も閲覧しています

生年月日と性別だけで保険料を確認してみよう

太陽生命ダイレクト「スマ保険」のかんたん見積りは、生年月日と性別を入力するだけで簡単に保険料を試算できます。希望する保障額を指定するだけで、月々の保険料がすぐにわかります。

かんたん見積りは「おすすめプラン」と「持病があっても入りやすいプラン」の2つから選べるため、どの保険に入ればいいかわからず迷っている方も参考にしていただけます。

他の保障と組み合わせた場合の保険料も試算できますので、ぜひお試しください。

まとめ

がんに罹患すると、多額の治療費がかかるうえ、休業や失業などの働けない状態になることも考えられます。つまり、収入が減ることによる経済的な負担を抱える可能性もあります。

もしもの場合を想定して、がんに罹患したときに利用できる公的制度をチェックしておくとともに、民間のがん保険や医療保険で備えることが大切でしょう。

太陽生命ダイレクト スマ保険「がん・重大疾病予防保険」なら、生まれて初めてがんに罹患し、診断確定されたとき、まとまった一時金を受け取れます。また、がんだけでなく、急性心筋梗塞や脳卒中で手術を受けたり、高血圧性疾患などの重大疾病状態に該当する場合でも、まとまった一時金を受け取ることができます。ぜひ太陽生命ダイレクト スマ保険「がん・重大疾病予防保険」をご検討ください。

※当コラムでは商品の概要を説明しています。詳細につきましてはこちらをご確認ください。

閉じる