がん保険

がん保険は複数加入できる?

組み合わせることのメリット・デメリット

この記事では複数のがん保険に加入可能か、さらにはがん保険を組み合わせることのメリット・デメリットを紹介します。

がん保険には複数加入できるの?

がん保険への複数加入は可能です。複数加入すれば、それぞれの会社から保険金や給付金を受け取ることができます。複数の保険会社から保障を受けられるので、結果としてがんに対する保障が充実します。

がん保険の保障内容は保険会社によって異なる

同じがん保険といっても、保険会社によってその保障内容や保障範囲に違いがあります。

●がんと診断された場合の一時金が充実した保険

●手術や放射線治療・抗がん剤治療などの治療給付が充実した保険

がんと診断された場合に受け取れる一時金が充実したがん保険の場合は、どんな場合でも一定の給付金を受け取ることができます(上皮内がんの場合金額が下がる可能性がある)。しかし、一時金で治療費すべてをまかなうことはできない可能性もあります。

一方で、治療給付が充実したがん保険の場合、がんは種類や進行度合いに応じてさまざまな治療を組み合わせるため、人によって受ける治療方法が異なることに注意が必要です。[注1]たとえば、抗がん剤治療の保障があるがん保険に加入していても、抗がん剤治療を行わなかった場合は給付金を受け取ることはできません。治療給付が充実した保険の場合は、治療内容によっては給付を受けられなかったり、一時金と同じように、給付だけで治療費すべてをまかなえない可能性もあります。

要するに、一時金重視型でも治療給付重視型でも、完全にがん治療による支出に備えられるとは言えないのです。

また、がんに罹患したことによって収入減少の可能性もあるため、貯蓄や就業状況によっても求める保障は異なるでしょう。そのため、どんなリスクにどこまで備えたいかを考えて、がん保険を選ぶことが重要です。

[注1]厚生労働省 事業場における治療と仕事の両立支援のためのガイドライン 参考資料 がんに関する留意事項

がん保険に複数加入する場合のメリット

複数のがん保険に加入すれば、それぞれの保険が持っている特長や強みを活かすことが可能です。

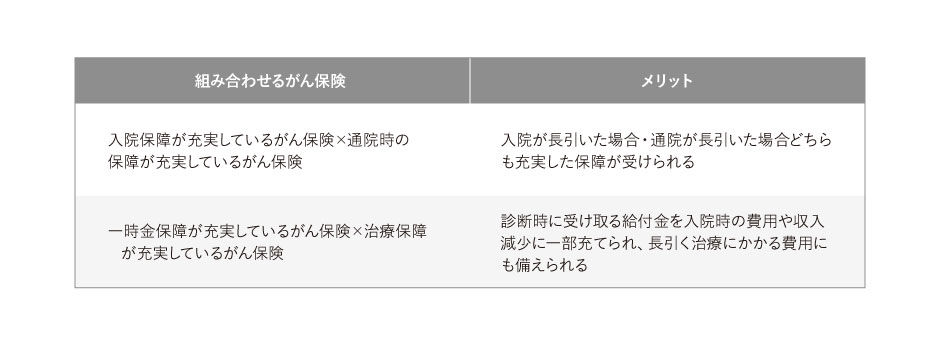

例えば、入院保障が充実しているがん保険と通院時の保障が充実しているがん保険とを組み合わせることで、入院が長引いた場合だけでなく、早期に退院し通院が長引いた場合であっても充実した保障が受けられます。

また、がんと診断された際に支払われる一時金が充実しているがん保険と、がん治療の保障が充実しているがん保険とを組み合わせることで、入院費用や収入減少への備えだけでなく、長引く治療にも備えられます。

がん保険に複数加入する場合のデメリット

複数のがん保険に加入することで、それぞれの保険の特長や強みを組み合わせることができる一方、保険料が割高になってしまう点がデメリットです。

また、保険の保障内容が重複する可能性もあるため、複数加入する前に保障内容を確認して、無駄のない組み合わせをすることが大切です。

給付金を請求する手間や費用が増える

がん保険の給付金を請求する際には、保険会社が定める「給付金請求書」や「入院・手術等証明書」として診断書などの提出が必要です。

そのため、複数のがん保険に加入していると給付金請求時の手間が増えてしまいます。思いもよらずがんと診断された状態で、給付金請求の手間が増えてしまうことは、心身ともに負担になりかねません。

がん保険を複数加入する場合のポイントや注意点

ここでは、複数のがん保険を検討する際に押さえておきたいポイントを紹介します。

ポイント1.診断給付金(一時金)について

がんと診断された場合に、まとまった給付金を受け取ることによって、治療にかかる費用や働けない期間の収入減少に一部備えられるのが診断給付金です。受け取る金額は加入時に自分で決定しますが、受け取り回数は保険会社によって異なります。

初回のみとする保険会社もあれば、一定期間に1度など、2回目以降も複数にわたり診断給付金を受け取れるような保険会社もあります。

がんと初めて診断されたあとに、再発などによって再びがんと診断される可能性もあるため、より安心感を得るためには、診断給付金を複数回受け取れる保険を選択するのもよいでしょう。

上皮内新生物でも受け取れるか?

がんには「上皮内新生物」と「悪性新生物」の2種類があります。

上皮内新生物とは、上皮細胞に留まっているがんで、早期に適切な処置を行えば再発や転移の可能性はほとんどないと言われています。

一方、悪性新生物とは、基底膜を越えて浸潤しているがんで、他の臓器へ転移している可能性もあります。[注2]

保険会社によってはがん保険の保障を悪性新生物のみに限定している場合もあり、がんと診断された場合の心身のダメージを考慮するうえでは、上皮内新生物でも保障される保険を選択することがおすすめです。

[注2]国立がん研究センター がんという病気について

ポイント2.入院保障と通院保障について

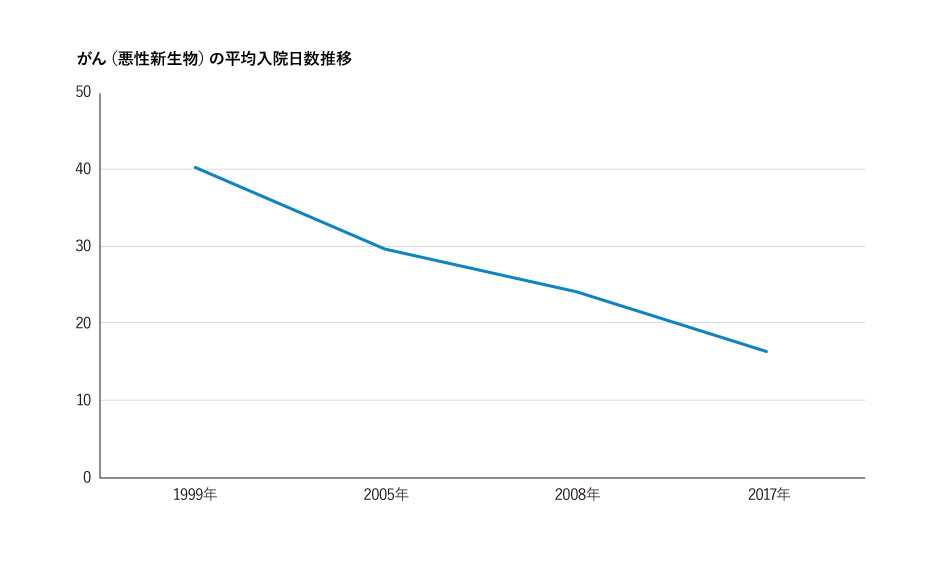

厚生労働省の発表から、がんの入院期間が短期化していることがわかります。[注3]

そのため、入院保障を重視したがん保険の場合、入院期間が短くなることで十分な保障を得られない可能性があります。すでに入院保障が充実したがん保険に入っている人が別のがん保険に追加加入する場合などは、通院保障を重視するとよいでしょう。

[注3] e-Stat 政府統計の総合窓口 患者調査 平成11年患者調査 上巻

e-Stat 政府統計の総合窓口 患者調査 平成17年患者調査 上巻

e-Stat 政府統計の総合窓口 患者調査 平成20年患者調査 上巻

厚生労働省 平成29年(2017年)患者調査の概況

ポイント3.先進医療や自由診療に対する保障について

がん治療では先進医療を受けられるケースがあります。ただし、先進医療で発生する費用は公的医療保険の適用外となり、大きな金額がかかります。現在入っているがん保険に先進医療保障がなく、先進医療を受ける費用に備えたい場合は、先進医療保障があるがん保険を検討するとよいでしょう。

また、公的医療保険が適用されない自由診療についても備えたい場合は、自由診療にも対応しているがん保険を検討するという選択肢もあります。

ポイント4.女性特有のがんに充実した保障を備えたい場合

女性の場合、乳がんや子宮がん(子宮頸がん含む)といった特有のがんに充実した保障を備えたい方もいるでしょう。その場合、若いうちに女性特有のがんに備えた保険にも加入しておくと安心です。なぜなら女性特有のがんは、乳がんは30代前半から、子宮がんは20代後半からなど、男性に比べ若いうちから罹患する可能性があるからです。[注4]

[注4]厚生労働省 平成29年全国がん登録 罹患数・率 報告

まとめ

がん保険は1つだけでなく、複数加入することが可能です。複数加入することで、それぞれの保険から保険金や給付金を受け取ることができます。

現在加入しているがん保険だけの保障では不足すると思い不安な方は、複数加入を検討するのもよいでしょう。しかし、がん保険への複数加入によって保険料負担が大きくなったり、請求の手間が増えたりしてしまうことになりますので、十分な検討が必要です。保障の重複にも注意しましょう。

「スマ保険」のがん・重大疾病重点プランなら、がんと診断されただけで一時金を受け取れ、先進医療にかかる技術料も保障 されます。ぜひ詳細をチェックしてみてください。「がん・重大疾病重点プラン」はこちら。

閉じる