基礎知識

今こそ保険を見直そう!

60代におすすめの死亡保険について解説

ライフステージの変化によって、保障ニーズや備えるべき保険の内容も変わりますので、一度保険についてしっかりと見直す機会を設けることをおすすめします。

この記事では、ライフステージが変わる60代から考えたい保険の知識や、おすすめの死亡保険の見直し方などについて解説します。

60代からの保険の考え方

まずは、60代から保険の加入・見直しを検討するにあたり、参考になりそうな情報を紹介します。

60代の保険加入率

生命保険文化センター「令和元年度 生活保障に関する調査」によると、60代の保険加入率(全生保)は男性で82.9%、女性で84.5%と、いずれも8割を超えています。[注1]

令和元年の性・年齢別の保険加入率は以下のとおりです。[注1]

一般的には60代になると、多忙な仕事や子育てが一段落し、心身にゆとりが出始める時期ですが、年齢的に、病気やケガになるリスクが若い頃よりも高くなる傾向にあります。

そのため、60代になっても万一の場合に備えたいという気持ちを持つ人は多く、若い頃からの保険を継続したり、新たに別の保険に入り直したりするケースが多いようです。

[注1]生命保険文化センター「令和元年度 生活保障に関する調査」 p.184

60代の保険加入金額

生命保険に加入するにあたり、万一の場合の死亡保険金額をいくらに設定するか迷われる人も多いかと思います。

60代の人が加入している生命保険の死亡保険金額がどのくらいなのか、調査結果を見てみましょう。なお、調査における「生命保険加入金額」は、何らかの生命保険に加入している人の、病気により亡くなった際に支払われる死亡保険金の額(個人年金保険の死亡保障部分、及びグループ保険、財形は除く)を指します。

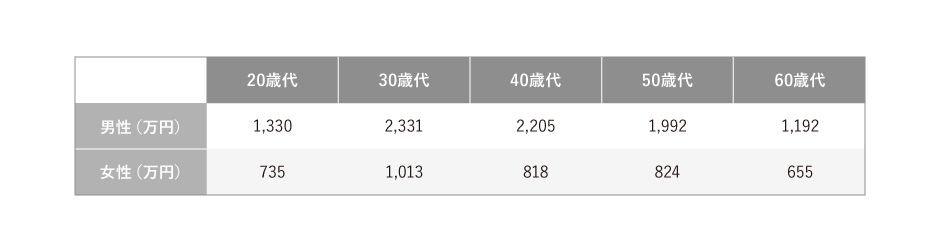

生命保険文化センター「令和元年度 生活保障に関する調査」によると、60代の生命保険加入金額(全生保)は、男性が1,192万円、女性が655万円となっています。[注2]

男女ともに、保険加入金額が最も多い30代(男性2,331万円、女性1,013万円)から年代が上がるにつれてに徐々に減少していることがわかります。

保険加入金額が減少している要因として、子どもの独立や定年退職といったライフステージの変化が、保障ニーズに影響を与えたと考えられます。

[注2]生命保険文化センター「令和元年度 生活保障に関する調査」 p.133

今は加入していないという人でも…

子育ての時期に合わせて、保険期間が有期の保険に加入した人の中には、満期を迎えた後、更新しなかった人もいるでしょう。

子どもの独立にともない、亡くなったあとに発生し得る多額の教育費をカバーする必要がなくなったためと考えられます。

しかし、今後は自分に万一のことがあった場合に備え、葬儀費用や遺品の整理などにかかる費用を準備する必要がでてきます。

最近は60代からでも新たに加入できる保険が数多くラインナップされていますので、自分に必要な保障をあらためて考えてみるのがおすすめです。

60代の死亡保険 おすすめの見直し方とは?

保険を見直す必要性は感じていても、何を見直せばよいか分からず、つい、そのままにしてしまう人も少なくありません。ここからは死亡保険の見直しポイントについて解説します。

死亡保険の見直しのポイント

死亡保険の基本的な見直しポイントは大きく分けて3つあります。

①加入している死亡保険の内容を把握

まずは、現在加入している保険について、万一の場合にどのくらいの保険金が支払われるのか、月々負担している保険料はいくらか、満期を迎えるのはいつかなど、契約内容を把握します。

保険の契約内容は、契約時に保険会社から送付される保険証券に記載されています。

最近では保険会社の公式サイトからインターネット上で契約内容を確認できるサービスも提供されていますので、保険に入ったまま見直してこなかったという人は、一度確認してみるのがおすすめです。

②ライフステージや生活環境の変化に対応する

保険の内容は、契約当時や近い将来の必要保障をもとに決めることが多いので、ライフステージや生活環境に大きな変化があった場合は、内容の見直しが必要になります。たとえば、結婚や出産、マイホームの購入、子どもの独立、定年退職などです。

③起こりうるリスクに対する理解

年齢を重ねるにつれて、病気などによる死亡リスクは高くなります。

特に直系親族に、「遺伝性腫瘍」のある人は同じタイプのがんにかかっている親族が多くなっています。[注3]

現在、死亡保険に加入していない人は、今後起こりうる死亡リスクを正しく理解し、必要な保障について今一度確認するのがおすすめです。

[注3] 国立がん研究センター がんゲノム情報管理センター「遺伝性腫瘍と遺伝カウンセリング」

60代の死亡保険 見直しのポイント

上記で紹介した死亡保険の見直しポイントに加え、特に60代の人が注意したいポイントが大きく2つあります。

過剰保障に注意

子どもがいる人の場合、万一のことがあったときに子どもが教育面で苦労しないよう、多額の保険金を掛けているケースが多く見られます。

しかし、60代になって子どもが独立した場合、教育費への備えは必要はなくなります。

保障は多ければ多いほど良いというわけではなく、手厚くなるほど月々の保険料の負担も大きくなりますので、60代に入り、子供の独立など生活環境に変化が出た場合は、死亡保険金の額も見直すのがおすすめです。

例えば、60代以降で必要になると考えられる分の死亡保険金額に減額をする、必要のなくなった特約を外すなどの方法で、保険料の節約を図ることも大切です。

終身保険への切り替えも検討

また、60代になって保険期間が満了を迎えた場合は、終身保険への切り替えを検討するのもおすすめです。

保険期間が有期の保険は年齢が上がってから更新すると保険料の負担が大きくなる可能性もありますし、70代、80代になったときに保険を更新できなくなるおそれがあるからです。

その点、終身保険なら保障が一生涯続くので、70代や80代以降になっても保障が切れる心配をせずに済みます。

保険料は、保険期間が有期の保険より割高になりますが、葬儀費用やお墓代など必要最低限の保障を準備したい場合は、保険料も抑えられます。

また、相続対策として死亡保険を活用したい方もいるでしょう。具体的な活用方法については、「死亡保険金にかかる税金は受け取り方によって種類が変わる!」をご覧ください。

持病がある60代の死亡保険選び

60代になると、他の若い世代に比べて持病がある人や既往歴のある人の割合が増えてきます。

保険の加入時には、健康診断結果の写しを提出したり、健康状態について詳細に告知したりする必要があるため、持病や既往歴があると保険に入るのは難しいのでは…と思う人も多いでしょう。

実際、持病や既往歴のある人が普通の死亡保険に加入しようとして、断られるというケースも少なくありません(特別条件付きで契約できることもあります)。

ただ、保険商品の中には持病や既往歴があっても加入できる可能性がある保険がいくつかあります。

持病がある場合の保険選び

持病や既往歴のある人が死亡保険を選ぶ場合、大きく分けて2つの選択肢があります。

①引受基準緩和型の死亡保険を選ぶ

引受基準緩和型の死亡保険とは、通常よりも加入へのハードルが低い保険のことです。

「選択緩和型保険」とも呼ばれており、一般的な保険よりも保険会社の引受基準が低く設定されていたり、加入時に告知する項目が少なかったりするところが特徴です。

条件に該当すれば、持病や既往歴があっても保険に加入することが可能です。

②無選択型保険を選ぶ

無選択型保険とは、加入時に健康状態に関する告知や医師の診査がなくても入れる保険のことです。

健康状態の告知が必要ないため、持病や既往歴のある人でも加入することができます。

ただし、引受基準緩和型の保険や無選択型保険は、健康状態に不安があっても申し込みが可能になるため、一般の保険と比べ、保険料が割高になるケースもあるので注意が必要です。

持病があっても入れる死亡保険

「スマ保険」では、健康に不安があっても申込可能な告知緩和型死亡保険をご検討いただけます。

所定の条件を満たせば、持病や既往歴があっても加入できるので、万一の場合に備えられます。

必要に応じて医療保障や認知症保障と組み合わせることもできますので、保障ニーズに応じて検討するのがおすすめです。

まとめ

60代は子どもの独立や定年退職など、ライフステージの大きな変化を迎える時期です。

ライフステージが変化すると必要保障額も大きく変わりますので、これまで家族のために備えていた保障を見直し、もし保険料が抑えられた場合は、その分を今後のセカンドライフを有意義に過ごすための資金に回すこともできます。

「太陽生命ダイレクト スマ保険」では、「事故割増死亡保険」や「終身死亡保険」、健康状態に不安をお持ちの方でも申込可能な「告知緩和型死亡保険」など、お客様のニーズに合わせてご検討いただけます。

死亡保険をご検討の際は、ぜひスマ保険ホームページをご覧ください。