基礎知識

死亡保険の受取人は誰にする?

税金や変更の手続きについて解説

受取人は一定の範囲内で自由に選択できますが、契約者・被保険者・受取人の関係によって保険金にかかる税金が異なるので注意が必要です。

この記事では、死亡保険にかかる税金の違いや、受取人に指定できる条件、家族構成に変化があった場合の対応方法、太陽生命での受取人の変更方法について解説します。

目次

- 契約者・被保険者・受取人の関係とかかる税金の違い ①所得税がかかるケース ②相続税がかかるケース ③贈与税がかかるケース

- 死亡保険の受取人とその条件

- 家族構成に変化があった場合の受取人はどうする?

- 太陽生命での受取人の変更方法 1.お客様サービスセンターへ連絡 2.書類のお届け 3.書類のご準備 4.書類のご提出 5.お手続き完了

- まとめ

契約者・被保険者・受取人の関係とかかる税金の違い

死亡保険は、契約内容によって「所得税」「相続税」「贈与税」のいずれかの税金がかかります。

契約者・被保険者・受取人の関係から、税金がかかるパタ-ンは大きく3つに分かれますので、死亡保険の契約内容を決めるときの参考にしてください。なお、本記事内における「契約者」とは、保険料を負担していることを前提としています。

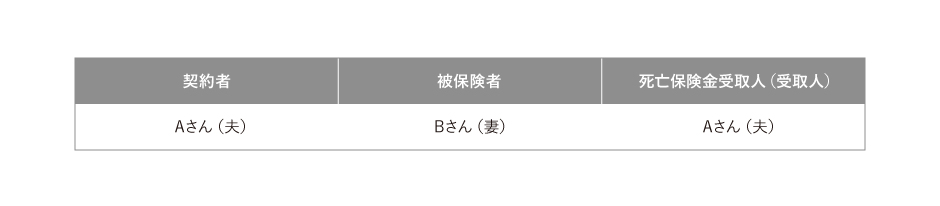

①所得税がかかるケ-ス

死亡保険金に所得税がかかるのは、以下のように契約者と保険金の受取人が同一の場合です。[注1]

契約者と受取人が同一の場合、死亡保険金は一時所得(一時金として受領)または雑所得(年金として受領)となるため、受け取った保険金に対して所得税が課せられます。

一時金として受領した場合の一時所得として課税される金額の計算式は以下の通りです。

一時所得として課税される金額=(死亡保険金額+配当金-払込保険料の総額-特別控除)×1/2

なお、死亡保険金を年金として受け取った場合の所得税として課税される金額の計算式は以下の通りです。

雑所得として課税される金額=その年中に受領した年金額-その金額に対応する払込保険料

それぞれの課税される金額は、給与など他の所得と合算し、一定の要件に当てはまる場合は「所得控除」を差し引き、その金額に応じた所得税率(5~45%)を乗じ所得税を計算します。算出後の税額から住宅ロ-ン控除など「税額控除」を受けられる人もいます。[注2]

[注1]国税庁「死亡保険金を受け取ったとき」

[注2]国税庁「所得税の税率」(令和4年4月1日現在)

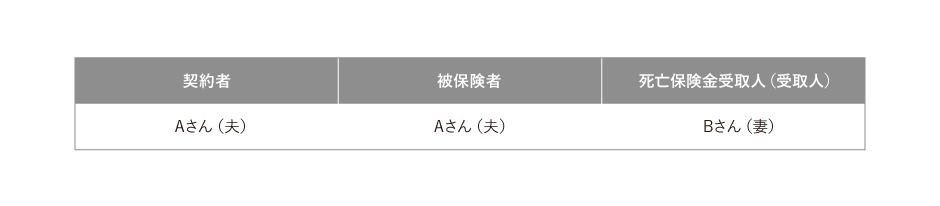

②相続税がかかるケ-ス

死亡保険金に相続税がかかるのは、契約者と被保険者が同一の場合です。

契約者と被保険者が同一で、かつ受取人が被保険者の相続人である場合は、死亡保険金を相続によって取得したとみなされます。ちなみに、受取人が相続人以外だった場合は、遺贈によって取得したものとみなされます。[注1]

いずれの場合も、被相続人が亡くなった後に取得するものなので、相続税の対象となります。

相続税には基礎控除額として

3,000万円+(法定相続人の数×600万円)

の非課税限度額が設けられています。[注3]

さらに死亡保険金に関しては、法定相続人が受取人になっている場合、

500万円×法定相続人の数×(その相続人の取得した保険金等の合計額÷相続人全員の取得した保険金等の合計額)

は非課税扱いになります。[注3]

たとえば、契約者・被保険者を夫、受取人を妻とした死亡保険において、夫の相続が発生し、妻が5,000万円の死亡保険金を受け取った場合を考えてみましょう(他の相続財産はないものとします)。なお、法定相続人は妻と子2名とします。

・相続税の基礎控除額

3,000万円+2人×600万円=4,200万円

・死亡保険金の非課税限度額

法定相続人が2名ですので

500万円×2人=1,000万円

・課税価格の合計額

5,000万円-1,000万円=4,000万円

・課税遺産総額の計算

課税価格の合計額4,000万円<基礎控除額4,200万円

課税対象となる課税遺産総額はマイナスとなり、相続税はかからないことになります。

なお、マイナスとならず課税遺産総額がある場合は、10~55%の相続税率を用いて全体の相続税額を算出の上、財産を取得した人ごとの税額を計算します。

[注1]国税庁「死亡保険金を受け取ったとき」

[注3]国税庁「相続税の税率」(令和4年4月1日現在)

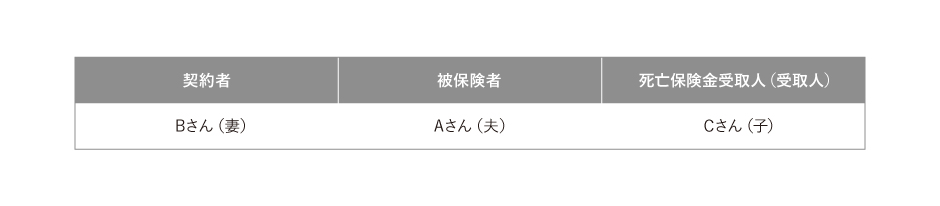

③贈与税がかかるケ-ス

死亡保険金に贈与税がかかるのは、契約者・被保険者・受取人がすべて異なる場合です。[注1]

契約者と被保険者が異なり、かつ契約者以外の人が保険金を受領する場合、受取人は契約者から贈与を受けたとみなされるため、贈与税が課税されます。

贈与税がかかる場合の死亡保険金における課税所得の計算式は以下の通りです。

課税所得=死亡保険金額-110万円(基礎控除)[注4]

贈与税の基礎控除は、1年間に贈与を受けた財産の合計額から控除できるものですので、ほかに贈与された財産がある場合は、死亡保険金額に加算する必要があります。

上記計算式で求めた課税価格に、10~55%の税率を乗じて税額を計算します。金額があがるほど税率が高くなる累進課税のため、速算表を活用すると計算がしやすいでしょう。

[注1]国税庁「死亡保険金を受け取ったとき」

[注4]国税庁「贈与税の計算と税率(暦年課税)」(令和4年4月1日現在)

死亡保険の受取人とその条件

ここまで契約者・被保険者・受取人の違いによる死亡保険金の税金について説明してきましたが、死亡保険の受取人に指定できる範囲には一定の条件があります。

原則2親等以内の血族まで

死亡保険の受取人の範囲は、原則配偶者と1親等、2親等の血族までとなります。

1親等とは被保険者の親または子のことで、2親等は祖父母、兄弟、兄弟姉妹、孫が該当します。

第三者は受取人になれる?

では、内縁者や事実婚のパ-トナ-など、法律的には第三者にあたる人間は死亡保険の受取人に指定することはできるのでしょうか。

結論から言うと、第三者であっても一定の条件をクリアすれば受取人に指定できる可能性があります。

複数の受取人を指定することが可能

死亡保険金の受取人は1人だけに限らず、複数人を指定することも可能です。

その場合、誰に何割の保険金を残すのか、それぞれの割合を指定することになります。

家族構成に変化があった場合の受取人はどうする?

死亡保険を契約したときから家族構成に変化があった場合、一度決めた受取人を変更することは可能なのでしょうか?

結論から言うと可能です。家族構成に変化があった場合は契約内容を見直し、必要に応じて受取人の変更を申し出る必要があります。

結婚した場合

結婚は保険内容を見直すタイミングのひとつです。

独身時代、両親を受取人にしていた場合は、結婚後に配偶者に設定し直すことも可能です。

その場合、保険会社に連絡して契約内容の変更を申し出る必要があります。

離婚した場合

たとえば契約者・被保険者が夫で、妻を受取人に指定していた夫婦が離婚した場合、受取人の変更を行わないと、夫が死亡した際に元配偶者が保険金を受け取ることになります。

元配偶者は法律的には配偶者でも2親等以内の血族でもありませんが、一度受取人として契約しているため、離婚しても保険金を受け取る権利は失われません。

状況に応じて離婚と同時に保険会社へ保険金の受取人の変更を申し出ましょう。

受取人が亡くなった場合

受取人が亡くなった場合、死亡保険金を受け取る人がいなくなってしまうため、すみやかに新しい受取人へと変更する必要があります。

変更手続きを行わないまま、被保険者が亡くなった場合は、亡くなった受取人の法定相続人が受取人となり、保険金を受け取ることになります。

なお、2010年4月以降の契約からは、遺言による保険金受取人の変更も可能になりました。[注5]

遺言で保険金の受取人を変更する場合は、以下の要件を満たす必要があります。

●契約者が被保険者の同意を得ていること

●法律上有効な遺言であること

保険会社に変更の通知が到着する前に、変更前の受取人に保険金が支払われた場合、そのあとに変更後の受取人から請求があっても保険金は支払われないので要注意です。

[注5]公益財団法人 生命保険文化センタ-「諸変更と届出」

太陽生命での受取人の変更方法

太陽生命で死亡保険の受取人を変更する場合の方法をご紹介します。

1.お客様サ-ビスセンタ-へ連絡

お客様サ-ビスセンタ-に連絡するか、担当の職員または窓口に保険金の受取人を変更したい旨を申し出てください。

2.書類のお届け

保険金の受取人変更に必要な書類を担当職員が持参するか、または郵送します。

3.書類のご準備

受け取った書類に必要事項を記入し、書類をご準備ください。

4.書類のご提出

記入済みのお手続き書類と、必要書類をご提出ください。

ご提出いただいた必要書類等に不備などがあった場合、申請受理までに日数がかかってしまうおそれがありますのでご注意ください。

5.お手続き完了

必要書類等に不備がなければ、お手続きは完了です。

申請いただいた内容に基づき、保険金の受取人が変更されます。

まとめ

死亡保険を契約する際、保険金の受取人を指定しますが、契約者・被保険者・受取人の関係によってかかる税金の種類や計算方法が異なります。

同じ金額を受け取る場合でも、税金によって手元に残る金額は大きく変化しますので、受取人を指定する際は十分注意しましょう。

また、結婚や離婚、受取人の死亡など、ライフステ-ジに大きな変化があった場合は、受取人の変更を行いましょう。

これから保険への加入、見直しをお考えの際は、ぜひ「太陽生命ダイレクト スマ保険」の死亡保険をご検討ください。