基礎知識

保険は何歳から加入すべき?

年代別の加入率と必要な保障を知ろう!

日本では公的年金制度や国民皆保険制度を導入しているため、中には「そもそも民間の保険に加入する必要はあるのか?」と疑問を感じている人も多いでしょう。

この記事では、保険の必要性や加入する時期、加入する方法について年代別にわかりやすく解説します。

保険ってなぜ必要なの?

日本では公的年金制度として遺族基礎年金や遺族厚生年金など国民全員が何らかの公的医療保険制度に加入する国民皆保険制度を導入しています。

万一のことがあったときに遺された家族のその後の生活を守るためにある公的年金制度ですが、生活費に対して不足する額や子どもの教育費については自分で備える必要があります。また、国民年金に加入している自営業者の方などは厚生年金に加入している会社員や公務員の方と比べ、遺族年金の支給額が少なくなります。そのため、民間の生命保険で遺族のための保障を上乗せするとより安心です。

遺族のための保障を準備できる保険は、「死亡保険」とも呼ばれます。

国民皆保険制度は公的医療保険の適用対象であれば、病気・ケガなどの療養にかかった医療費の多くが公費でまかなわれるため、窓口での負担は1〜3割で済みます。[注1]

しかし、治療や入院が長引いた場合、医療費の負担が家計に大きな影響を及ぼすおそれがあります。

生命保険文化センターの資料によると、入院時の自己負担費用や逸失収入(働けなくなった場合の収入減)は以下の通りです。

直近の入院時の自己負担費用の平均は20.8万円と、決して少なくない負担が発生しています。[注2]

また、公的医療保険でカバーできるのは、あくまで公的医療保険の対象となる療養費のみなので、差額ベッド代や先進医療費、働けなくなった場合の収入減などをまかなうことはできません。

直近の入院時に逸失収入が「ある」と回答した人は全体の2割に上っており、その平均金額は32.0万円となっています。[注2]

もしもの場合に備えて十分な貯蓄を行っていた場合は別ですが、そうでない場合は、自己負担額と逸失収入が重なって、生活が苦しくなってしまう可能性があります。民間の医療保険に加入しておくことで、もしものことがあった場合に給付金を受け取れるため、家計への負担を軽減できます。

[注1]厚生労働省「日本の医療保険制度について」p4

[注2]公益財団法人 生命保険文化センター「令和元年度『生活保障に関する調査』」

死亡保険の必要保障額はライフステージ、家族構成によって異なるので注意

民間の死亡保険に加入する場合、万一のことがあった場合に受け取れる保険金額が高くなればなるほど、月々の保険料も高くなるため、家計から無理なく支払える範囲内で保険金額を考える必要があります。また、もしものときに必要な保障額はライフステージや家族構成によって大きく異なります。

ご夫婦二人暮らしの世帯と、子育て中の世帯では、必要となる保障額も異なるため、万一のことが起こった場合に、どのくらいの保険金があれば現在の生活を維持できるのか、あらかじめ試算した上で保険金額を決定することが大切です。

みんなは何歳から加入している?

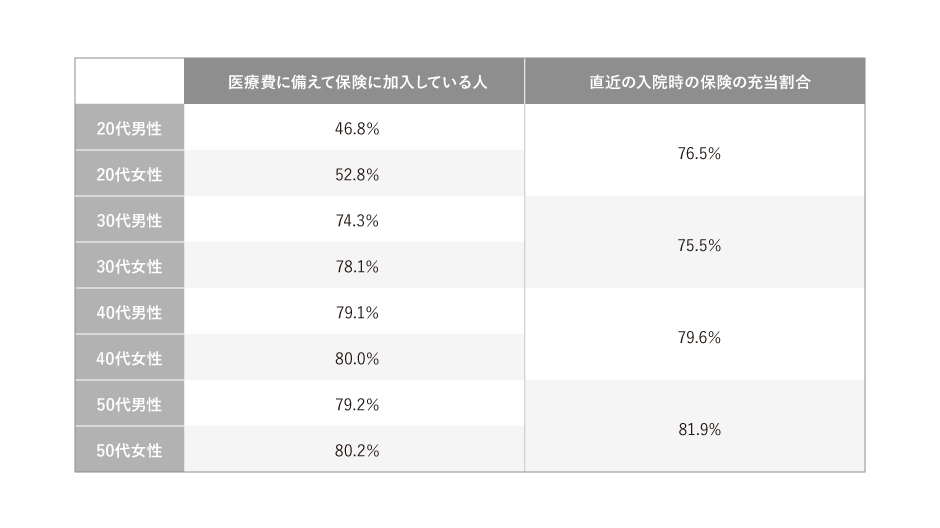

一般的に、年齢を重ねるほど死亡リスクが高まったり、ケガや病気をしやすくなるため、若いうちは保険に加入しなくてもよいと思われがちですが、医療費に備え、経済的な準備として保険に加入している若年層は少なくありません。生命保険文化センターの調べによると、以下の通りとなっています。

医療保障を目的として保険に加入している20代男性は約47%、20代女性は約53%に上っています。[注2]

30代になると、男性は約74%、女性は約78%に増加し、さらに40代、50代になると男女とも約80%の人が保険に加入して、医療費に備えていることがわかります。

若年層のうちから保険に加入する理由は人それぞれですが、その大元となる理由のひとつに挙げられるのが「公的保障への不安」です。

生命保険文化センターの資料によると、病気・ケガをしたときの医療保障について、「公的保障充実志向」か「自助努力志向」かを尋ねた項目では、20〜30代の男女ともに「自助努力志向」の割合が高いという結果が報告されています。[注2]

つまり、若い人の多くは公的保障のみでは不十分と考え、民間の保険に加入して不足分を補っていると予想されます。

実際、直近の入院時の保険の充当割合(保険の給付金でまかなった金額が、実際の治療費や逸失収入に占める割合)は、20代で76.5%、30代で75.5%と、療養費や逸失収入の大半を保険でカバーした事実がうかがえます。[注2]

たとえ若くても、病気やケガをするリスクはゼロにはなりません。

もしものことがあった場合、十分な貯蓄をすることが難しいと考えられる若年層こそ生活に困窮する可能性が高くなりますので、若いうちから必要な備えをしておくことが大切です。

[注2]公益財団法人 生命保険文化センター「令和元年度『生活保障に関する調査』」

保障ニーズが高まる30代、三大疾病リスクが高まる40代・50代

もしもの備えに年齢は関係ないと説明しましたが、若年層のうち、特に保障ニーズが高まるのが30代です。

前述した医療保障を目的とした保険の年代別加入率を見てもわかる通り、30代の加入率は20代の約1.5倍と大幅に伸びています。

30代になると、結婚して家族を持つ人、マイホームを購入する人が増える傾向にあり、自分にもしものことがあったときの保障へのニーズが高まるのではないかと推測されます。

また、40代、50代になると、悪性新生物(がん)や心疾患、脳血管疾患といった三大疾病による死亡割合が増える[注3]ことから、重い病気にかかって療養する可能性を想定し、医療費に備えて保険に入る人が増えていることが考えられます。

[注3]厚生労働省「令和2年(2020)人口動態統計月報年計(概数)の概況」p12

保険の種類と特徴を解説!持病がある人でも加入できる?

保険に加入する目的や、保険へのニーズは人によって異なります。そのため、保険会社は多様なニーズに対応できるよう、複数の保険商品をラインナップしています。

ここでは主な生命保険の種類と、それぞれの特徴を加入目的別にまとめました。

万一に備えたい場合は死亡保険

主たる生計者が病気や不慮の事故などで亡くなると、遺された家族の生活が困窮してしまうおそれがあります。

自分が亡くなった後の家族の生活を保障したいのなら、死亡時や高度障害状態に陥ったときにまとまった金額を受け取れる死亡保険への加入がおすすめです。

死亡保険金は一時金として受け取るほか、商品によっては毎月分割で受け取る方法もあり、残された家族の生活や、子どもの教育費などに計画的に充てることができます。

病気・ケガに備えたい場合は医療保険

病気やケガによる入院・手術に備えたいのなら、医療保険への加入がおすすめです。

保障内容は商品によって異なりますが、入院した場合に1日につき定額が給付されたり、手術の際にも、「入院給付金日額の〇倍」や「手術1回につき〇円」など定められた手術給付金を受け取れます。

先進医療の特約をつければ、健康保険の適用対象外になる先進医療費もカバーできるため、家計への負担を低減できます。

特定の疾病に備えたいときはがん保険や女性向け保険への加入を検討するのもひとつの方法です。

老後の資金づくりに役立てたい場合は貯蓄性の高い保険

生命保険の中には、保険料が掛け捨てではなく、支払い済みの保険料に応じて解約払戻金や満期保険金を受け取れるものもあります。

掛け捨てタイプの保険に比べると月々の保険料は割高になりますが、将来まとまった金額を受け取れることもあり、必要な保障を準備しつつ、老後の資金準備にも役立てたいという人におすすめです。

持病がある人でも保険に加入できる!

持病がある人や既往症のある人は、健康な人に比べると病気にかかるリスクが高いため、保険商品によっては加入を断られたり、保障が限定されたりする場合があります。

ただ、保険商品の中には、告知項目が一般の保険に比べて少ない引受基準緩和型保険や、診査不要で申し込みできる無選択型保険などもあります。[注3]

これらの保険は所定の告知項目に該当しなければ、持病や既往症があっても申し込みすることが可能です。

所定の告知項目の内容は保険商品によって異なりますが、以下のような項目が設けられているケースがあります。

●過去2年以内に入院・手術をしたことがある

●過去5年以内にがんで診断・治療・入院・手術をしたことがある

●今後3ヵ月以内に入院・手術の予定がある

●現時点でがん・肝硬変と医師に診断または疑いがあると指摘されている

●これまでに公的介護保険の要介護認定を受けたことがある

告知項目が少なく加入しやすくなっている分、通常の保険よりも保険料が割高であることや、加入後一定期間は保障が受けられなかったり、保障が少なくなったりすることがあるため注意が必要です。

[注3]公益財団法人 生命保険文化センター「医療保障に関するQ&A」

まとめ

病気やケガのリスクは若年層でもゼロにはならず、近年は公的医療保険制度に上乗せする目的で、20代でも約半数が医療費に備えて医療保険に加入しています。

民間の保険にはさまざまな種類があり、目的に応じて幅広いリスクに備えられますので、もしもの場合に備えたいときは生命保険への加入を検討しましょう。

「スマ保険」では、死亡保障や医療保障、就業不能保障などニーズに応じて様々な商品をご用意しています。持病や既往症のある人でもご案内できる商品もありますので、健康状態に不安のある人も、ぜひご検討ください。