基礎知識

老後の年金はいくらもらえる?

職業別、年代別に解説!

来たるべき老後に備え、自分は年金をいくらもらえるのか、あらかじめ把握しておくことが重要です。

この記事では、老後にもらえる年金の種類や、年金額の計算方法、年収別・職業別の年金の平均受給目安額、老後の支出額の目安について解説します。

老後にもらえる年金は3階建て

老後に年金をいくらもらえるのか計算するために、まず年金の基本的な仕組みについて解説します。

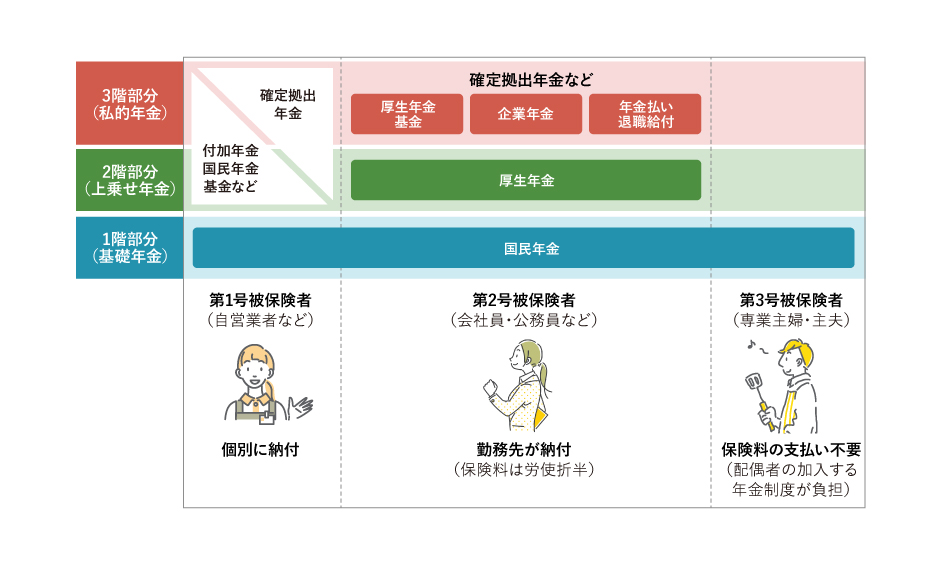

年金の種類は大きく分けて、国から支給される公的年金と、公的年金の上乗せ給付を保障する私的年金の2種類があります。

公的年金はさらに20歳以上60歳未満の国民が加入を義務づけられている「国民年金(基礎年金)」と、会社員や公務員の方が加入する「厚生年金」の2種類に分かれており、厚生年金に加入している方は基礎年金に厚生年金が上乗せされる仕組みになっています。

なお、国民年金に関しては加入者の職業によって第1号〜3号の3つに区分されています。自営業・フリーランスの方などは第1号被保険者、厚生年金に加入している会社員や公務員の方は第2号被保険者、第2号被保険者に扶養されている専業主婦・主夫の方は第3号被保険者です。

一方、私的年金は3階部分に該当する制度で、国民年金第1号被保険者向けの国民年金基金や、会社員向けの厚生年金基金・企業年金のほか、誰でも加入できる個人型確定拠出年金(iDeCo)などがあります。

公的年金と違って加入は任意であり、要件を満たせば加入する制度も自由に選ぶことができます(企業年金は除く)。

以上のように、日本の年金は、1階部分が国民年金、2階部分が厚生年金、3階部分が私的年金となる3階建ての構成です。

年金がいくらもらえるかは階数によって異なり、階層が多くなるほど、将来もらえる年金の額は大きくなります。

年金の受給資格

公的年金を受け取れるのは原則として65歳以上で、かつ保険料を納付した期間(受給資格期間)が10年以上ある人に限られます。[注1]

ただし、繰上げ受給・繰下げ受給を利用すれば、受給開始年齢を60歳〜70(2022年4月から75歳)歳まで調整することが可能です。

その場合、受給開始年齢に応じて年金がいくらもらえるかが変わるため、注意しましょう。

年金の繰上げ、繰下げ受給に関して、詳しくは後述します。

[注1]日本年金機構「老齢基礎年金の受給要件・支給開始時期・計算方法」

将来に備える年金保険はこちら

老齢基礎年金の計算方法

老齢基礎年金がいくらもらえるかは、厚生労働省が毎年発表する年金額(満額)と、保険料納付済月数を用いて計算します。

たとえば、令和5年4月分からの年金の満額は、年額で79万5,000円です。したがって、年金がいくらもらえるか計算する式は、以下のようになります。[注2]

年金額(年額)=79万5,000円×保険料納付済月数÷480ヵ月(20歳〜60歳までの40年間)

20歳〜60歳までの全期間で保険料を納付していれば、保険料納付済月数は480ヵ月になるため、年金を満額(79万5,000円)で受給することができます。1ヵ月あたりに換算すると、老齢基礎年金の受給額は約6万5,000円です。

なお、減収や失職などで保険料を納めるのが難しい方は、申請を行うことで保険料の納付を免除してもらうことが可能ですが、その場合の免除期間も保険料納付済月数に加算できます。

免除期間の加算方法は、以下のように免除期間によって異なります。

| 免除の種類 | 加算方法 |

|---|---|

| 全額免除 | 免除月数×4/8 |

| 3/4免除 | 免除月数×5/8 |

| 半額免除 | 免除月数×6/8 |

| 1/4免除 | 免除月数×7/8 |

たとえば480月数のうち、全額免除を受けた月数が12ヵ月あった場合、計算式は以下のようになります。

795,000円×(468月+12ヵ月×4/8)÷480月=78万5,062円

以上のように、満額(79万5,000円)より9,938円少ない78万5,062円を受給することとなります。

[注2]日本年金機構「老齢基礎年金(昭和16年4月2日以後に生まれた方)」

年金の繰上げ受給・繰下げ受給

年金が受け取れるのは原則65歳からですが、繰上げ受給を利用すれば受給開始年齢を60歳〜64歳に前倒しすることができます。

ただ、繰上げ受給の請求をした時点に応じて年金の受給額が減額される仕組みになっており、その減額率は一生涯変わりません。

そのため、年金がいくらもらえるのかについては、前もって計算しておくことが大切です。

なお、繰上げ受給の減額率は以下の計算式で求められます。[注3]

減額率(%)=0.4%(令和4年3月31日までに繰上げ請求する場合は0.5)×繰上げ請求月から65歳になる日の前月までの月数

たとえば、令和4年4月1日以降に60歳になった段階で繰上げ受給を請求した場合、0.4×60月(5年間)=24%が本来の年金額から減額されます。

65歳から受け取る予定の年金額が満額の79万5,000円だった場合、60歳〜64歳に繰上げ受給したときの受給額は79万1,820円〜60万4,200円(減額率0.4%〜24%)となります。

一方、年金の受給開始年齢を66歳〜70歳(2022年4月から75歳)に後ろ倒しする繰下げ受給の場合は、逆に繰下げ請求した月数に応じて年金額が増額します。

繰下げ受給の増額率は以下の計算式で求められます。[注4]

増額率(%)=65歳に達した月から繰下げ申出月の前月までの月数×0.7%

たとえば、年金の受給開始年齢を66歳5ヵ月まで後ろ倒しした場合、17月×0.7%=11.9%が本来の年金額から増額されます。

65歳の年金受給率(年額)が満額の79万5,000円だった場合、66歳〜75歳に繰下げ受給したときの受給額は80万565円〜146万2,800円(増額率0.7%〜84.0%)となります。

ただし、年金額の増額に伴い税金や社会保険料もあがるため手取り金額には注意が必要です。

また、老齢厚生年金を繰下げしている間は、家族手当である加給年金を受け取れないことにも注意が必要です。繰上げ請求は老齢基礎年金と老齢厚生年金を別々に請求できませんが、繰下げ請求は別々にすることが可能ですので、加給年金を受け取りたい場合は、老齢基礎年金だけを繰り下げるという方法も一手です。

[注3]日本年金機構「老齢基礎年金の繰上げ受給」

[注4]日本年金機構「老齢基礎年金の繰下げ受給」

年金の平均受給額は?年収別・職業別に解説

老齢基礎年金(国民年金)は年金の満額や保険料納付済月数などによって、いくらもらえるのかが決まりますが、会社員や公務員が加入する厚生年金では標準報酬月額に応じた保険料を支払うため、同じ加入月数でも、年金額は年収によって異なります。

65歳から厚生年金の受給を開始する場合の年金額は、以下の計算式によって求められます。[注5]

厚生年金の受給額=報酬比例年金額+経過的加算+加給年金額

このうち、報酬比例年金額の目安は簡単な計算式で表せます。

報酬比例年金額=平均標準報酬額×0.005481×加入月数

上記の計算式をもとに、以下では参考までに、年金額の目安を年収別にまとめました。

【条件】

1.平成15年4月以降に40年間厚生年金に加入

2.全期間で保険料納付済

3.賞与なし

4.全期間において年収は変化なし

| 年収 | 平均標準報酬額 | 厚生年金の受給額の目安(年額) |

|---|---|---|

| 300万円 | 26万円 | 約68万円 |

| 400万円 | 34万円 | 約89万円 |

| 500万円 | 41万円 | 約108万円 |

| 600万円 | 50万円 | 約132万円 |

[注5]日本年金機構「老齢厚生年金(昭和16年4月2日以後に生まれた方)」

【職業別】年金の平均受給額

ここまでご紹介してきた通り、国民年金と厚生年金では年金受給額の計算方法に違いがあります。

どちらの年金に加入するかは職業によって異なりますが、ここでは一例として、自営業者、年収500万円の会社員・公務員、サラリーマンの夫に扶養される専業主婦の年金の受給額(満額)を表にまとめました。

| 職業 | 区分 | 年金の種類 | 年金受給額の目安 (令和5年度価額) |

|---|---|---|---|

| 自営業者 | 第1号被保険者 | 国民年金 | 79万5,000円 |

| 会社員・公務員 (年収500万円) |

第2号被保険者 | 国民年金+厚生年金 | 79万5,000円+約114万円=約193万5,000円 |

| 専業主婦 | 第3号被保険者 | 国民年金 | 79万5,000円 |

[注6]日本年金機構「令和5年4月分からの年金額等について」

第2号被保険者である会社員・公務員の人は、老齢基礎年金(79万5,000円)に加え、厚生年金分(約114万円)が上乗せされるため、将来受け取れる年金額が大きくなります。

将来に備える年金保険はこちら

老後の支出はどれくらい?年金だけで足りる?

老後、就労収入がなくなったあとは、年金収入と老後のために作った貯蓄で生計を立てていくことになります。老後の生活にはどのくらいの費用が必要なのでしょうか。

月々の生活費は、地域やライフスタイル、家族構成などによって異なりますが、公益財団法人 生命保険文化センターが実施した意識調査によると、夫婦2人で老後生活を送る際に最低限必要と思われている生活費は、月額で平均23.2万円(年間約278万円)となっています。[注7]

趣味やレジャーなどを楽しめる「ゆとりある老後生活」を送るとなると、さらに平均14.8万円の費用が必要と思われており、実際にそうなると、最低限必要な生活費と合わせて、毎月38.0万円(年間約456万円)のお金がかかることとなります。[注7]ただしこの調査は、18歳〜69歳の人を対象としており、老後の生活を実際には送ったことのない人の回答であることに注意が必要です。

仮に夫婦2人とも会社員(年収500万円)で、厚生年金を満額受給できるとした場合、年間の年金受給額は約387万円ですので、69万円ほどを老後資金から取り崩して使う計算になります。

もし自営業の夫+専業主婦など、夫婦ともに国民年金の被保険者だった場合は、年間の年金受給額は約159万円となり、ゆとりある老後生活には約297万円足りないほか、最低限必要な生活を送るための生活費にも119万円ほど、毎年取り崩せる老後資金を準備する必要があります。

いずれの場合でも公的年金だけでゆとりのある老後生活を送るのは難しいため、別の手段で老後の資金づくりを検討しなければなりません。

[注7]公益財団法人 生命保険文化センター「2022(令和4)年度生活保障に関する調査」p.109、111

太陽生命ダイレクトの個人年金保険でコツコツと老後に備えよう

公的年金の上乗せとなる収入が欲しい場合は、太陽生命ダイレクト スマ保険「個人年金保険」が選択肢の一つとなります。

コツコツと原資を積み立てて豊かな老後に向けて資産形成できるため、老後生活に不安を抱えている方は加入を検討してみてください。

商品のポイント

太陽生命ダイレクト スマ保険「個人年金保険」の特徴は、下記のとおりです。

- 月々5,000円から払い込める

- スマホから申し込める

- クレジットカードで支払える

以下、詳しく解説します。

月々5,000円から払い込める

月々5,000円からの払込みで、着実に資産形成できるところが魅力の一つです。

もちろん、より多くの年金を準備しておきたい場合は、払い込む金額を増やして申し込むこともできます。

個人年金保険は、途中で解約せず、払込期間中きちんと保険料を払い込めば、元本割れしない安定感があります。「リスクを取りたくない」と考えている方にとって、魅力的な商品と言えるでしょう。[注8]

[注8]つぎのような場合には年金の受取額が個人年金保険の保険料払込累計額を下回ることがあります。

- 年金の一括前払を請求された場合

- 保険料の払込を免除する特約を付加した場合

- 基本年金額の減額などの契約内容変更により年金原資が変わる場合

- 個人年金保険を含めた指定契約の契約内容の変更(保険金額等の減額、解約など)により、保険料の割引率が変わる場合 など

スマホから申し込める

太陽生命ダイレクト スマ保険「個人年金保険」は、スマホからいつでもどこでも申し込むことが可能です。時間や場所を問わないため、忙しい方でも気軽に手続きを進められます。

「極力手間をかけずに申込みをしたい」という方などにおすすめです。

クレジットカードで支払える

保険料は、クレジットカードで支払うことができます。毎月、ご登録のクレジットカードから自動で引き落としされるため、支払いの手間がかかりません。

将来に備えるためにいくら払い込む?自身の保険料をチェック

太陽生命では、生年月日と性別を入力するだけで保険料を見積れる「かんたん見積り」というサービスを提供しています。

ちょっとした隙間時間でご自身の保険料をシミュレーションできるため、ぜひご活用ください。

人生100年時代と言われる昨今において、個人年金保険を活用した自助努力を行う重要性はますます高まっていきます。老後生活に漠然とした不安を抱えている方は、ぜひ太陽生命ダイレクト スマ保険「個人年金保険」の加入を検討してみてください。

まとめ

日本では老後の生活費をまかなう手段として公的年金制度が導入されており、20歳以上になったら誰しも国民年金に加入することが義務づけられています。

老齢基礎年金(国民年金)がいくらもらえるかは、年金の満額に保険料納付月数を乗じて計算しますが、満額でも年間の受給額は79万円ほどです。

一方、厚生年金の被保険者は年収等に応じて算出された分が老齢基礎年金に上乗せされるため、年収500万円の人の年間受給額は国民年金と厚生年金をあわせて193万円ほどになります。

ただ、老後にゆとりある生活を送るためには年間456万円ほどの費用が必要と思っている方が多く[注7]、公的年金だけで余裕のある老後生活を送るのは難しい可能性があります。

不足分は貯蓄や個人年金保険やiDeCoなどの私的年金、資産運用などで備えなければなりません。老後に向けた資産形成は、早く始めるほど有利です。

自分が将来的に年金をいくらもらえるのかしっかり計算したうえで、若いうちから貯蓄に励む、任意の私的年金に加入する、投資を始めるなどの対策を行い、老後の生活設計を立てておくことをおすすめします。

また、太陽生命ダイレクト スマ保険「個人年金保険」もぜひチェックしてみてください。

※当コラムでは商品の概要を説明しています。詳細につきましてはこちらをご確認ください。

閉じる