![]()

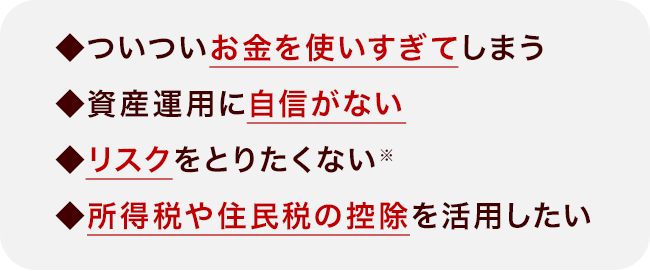

- ついついお金を使いすぎてしまう

- 資産運用に自信がない

- リスクをとりたくない※

- 所得税や住民税の控除を活用したい

※ 契約時の契約内容に変更なく、保険料を保険料払込期間満了までお払い込みいただいた場合の、第1回年金受取時。

※ 保険料払込免除特約を付加せず個人年金保険のみをご契約した場合。保険料払込満了時の年金原資が払込保険料総額を上回ることを指します。

![]()

| 総払込保険料 997,380円 | ||

| 年金受取 | 一括受取 | |

|---|---|---|

| 受取総額 | 1,000,000円 | 999,000円※1 |

| 返戻率 | 100.2%※2 | 100.1%※3 |

※1 一括受取の場合は、年金形式で受け取った場合より少なくなる場合があります。

※2 年金受取総額÷総払込保険料×100(小数点第2位以下の端数は切り捨て)

※3 一括受取額÷総払込保険料×100(小数点第2位以下の端数は切り捨て)

| 総払込保険料 2,820,720円 | ||

| 年金受取 | 一括受取 | |

|---|---|---|

| 受取総額 | 3,000,000円 | 2,997,000円※1 |

| 返戻率 | 106.3%※2 | 106.2%※3 |

※1 一括受取の場合は、年金形式で受け取った場合より少なくなる場合があります。

※2 年金受取総額÷総払込保険料×100(小数点第2位以下の端数は切り捨て)

※3 一括受取額÷総払込保険料×100(小数点第2位以下の端数は切り捨て)

※ 2023年9月現在の税制に基づいた記載であり、税務の取扱については税制改正などで将来変更となることがあります。個別の取扱等については、所轄の税務署等にご確認ください。

「個人年金保険料税制適格特約」を付加すると一般生命保険料控除とは別枠で個人年金保険料控除が適用され、毎年の所得税 最高40,000円、住民税 最高28,000円が控除されます。

- 30歳

- 年収 500万円

(課税所得200万円)

※所得税率10% 住民税率10% - 月払保険料 7,000円

(年間84,000円) - 保険料払込期間 35年

※上記の例は、35年間税率や生命保険料控除制度等が変わらなかった場合。

![]()

個人年金保険料税制適格特約を付加できる条件

- 年金受取人は契約者または配偶者

- 年金受取人は被保険者と同一人

- 年金受取開始年齢が60歳以上

- 年金受取期間が10年以上

- 保険料払込期間が10年以上

- 当ウェブサイトではネット専用プランのみご案内しております。

- 当ウェブサイトで使用する保険等の名称は、正式名称にかえて略称または販売呼称を使用しています。

(例)無配当個人年金保険(001) ⇒ 個人年金 - 解約払戻金について

解約払戻金は、多くの場合払込保険料合計額より少なくなります。とくにご契約後短期間で解約すると解約払戻金はまったくないか、あってもごくわずかとなります。 - 被保険者が年金支払前に死亡した場合には、死亡給付金をお支払いして、この保険は消滅します。

- 次のような場合には年金の受取額が個人年金保険料の払込累計額を下回ることがあります。

- 年金の一括前払を請求された場合

- 基本年金額の減額などの契約内容の変更などにより月払保険料が変わる場合

- 保険料払込免除特約を付加した場合

- 年金受取期間中の年金を一括して請求することができます。

- 疾病高度障害状態不担保特則のみの解約は、取り扱いません。

- 法令等の改正に伴う保険料払込免除事由の変更について

公的医療保険制度、先進医療、公的介護保険制度、国民年金法、身体障害者福祉法等の改正が行われた場合や医療技術・環境等の変化により、当社は必要に応じて保険金・給付金などの支払事由および保険料の払込免除事由を変更することがあります。 - ご検討にあたっては「ご契約のしおり・約款」をあわせてご覧ください。