基礎知識

保険の見直しはどのタイミングでする?

必要性や見直しポイントも解説!

しかし、加入してから時間が経っていると、現在の状況と保障内容がマッチせず、必要なときに必要な保障を受けられなくなる可能性があるので注意が必要です。

この記事では、保険を見直す必要性と共に、保険を見直すタイミングや、保険を見直すときのポイントについて解説します。

そもそも保険の見直しは本当に必要?

加入時点ではご自身に最適の保険に入っている方がほとんどでしょう。

そのため「保険の見直し」という言葉を聞くと、その必要性があるのか、いまいちピンとこないかもしれません。

とくに、保険商品をじっくり検討して決めた方ほど、その傾向があるでしょう。

しかし、結婚や出産、子どもの独立など時間の経過とともにライフステージも変化し、必要な保障が変化します。

そのため、定期的に、加入した保険の保障内容を見直しておかないと、必要な保障を受けられなかったり、必要以上に保障をつけていることで保険料が家計を圧迫したりする原因になってしまいます。

特に生活環境が大きく変化するような「ライフステージの変わり目」には、意識して保険を見直した方がよいでしょう。

保険の見直しをするタイミングは?

保険の見直しが必要なタイミングは大きく分けて3つあります。

まず1つ目は、ライフステージの変化時です。

たとえば、就職や結婚、妊娠・出産、マイホームの購入、子どもの独立、定年退職など、ライフスタイルや家族構成が大きく変化するときは、必要な保障額も変動しますので、保障内容の見直しが必要になる場合が多いです。

ライフステージ別の保障内容の見直しについて、詳細は次項で説明します。

2つ目は、定期保険の更新時です。

定期保険は10年、20年など保障期間に区切りがありますので、満期を迎えたら更新手続きを行うか、あるいは他の保険への切り替えを検討する必要があります。

同じ保険会社で更新するにしても、10年や20年など年月が経つと、生活や家庭環境が変化している可能性が高いので、保障内容はしっかり見直しましょう。

3つ目は、保険料が家計を圧迫しているときです。

加入当初は無理なく払える金額だったとしても、子どもの成長に伴う支出の増加や、不景気で収入がカットされたりするなど、家計の変化があると、月々の支払いが厳しくなる可能性があります。

その場合は、ライフステージの変化や契約の更新を待たず、特約や保障内容を見直して、保険料が家計を圧迫しないようにすることが必要です。

保険を見直すメリットと注意点

保険の見直しには手間と時間がかかりますが、その時点で最適な保障を備えることができれば、今後もしものことがあっても、家族の生活をしっかり守ることができます。

また、保険の見直しによってそのタイミングでは不要な保障をカットすれば、月々の保険料の負担を減らすことができます。

ライフステージ別!保険を見直す際のポイントは?

自分や家族にとって必要な保障を確保するためには、保険の見直しポイントをしっかり押さえておく必要があります。

ここでは、保険を見直すときに大切な要素をご紹介すると共に、保険の見直しポイントをライフステージ別に解説します。

保険を見直すときに重要なこと

保険を見直す時に重要な要素は、大きく分けて3つあります。

まず1つ目が、必要な保障と保険料のバランスです。

保険はもしもの場合に備えるためのものですが、保険料の負担が普段の家計を圧迫してしまっては本末転倒ですので、必要な保障を備えつつ、支払額に無理のない保険を選ぶことが大切です。

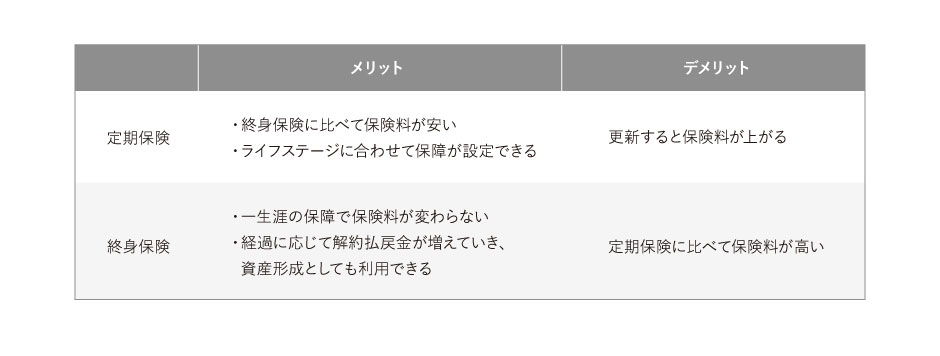

2つ目は、保険の保障期間です。

生命保険には、一定期間のみ保障を受けられる定期保険と、保障が一生涯続く終身保険の2通りがありますが、以下のようにそれぞれメリット・デメリットが異なります。

このように、定期保険と終身保険はそれぞれ一長一短なので、保険に求めることや、優先すべきことを基準に選ぶ必要があります。

3つ目は、保険金の受取人です。

加入時に決めた保険金の受取人は、見直しで変更することが可能です。たとえば、保険金の受取人が親になっている独身時代に加入した保険について、結婚後、受取人を配偶者に変更するといった対応が可能です。誰にお金を遺したいかという観点で、見直すのが良いでしょう。

また、保険会社から支払われる死亡保険金や満期保険金、解約払戻金は、いずれも課税対象となります。受取人によっては、税金が大きくなることもあるため、保険会社に問い合わせて確認しておくと良いでしょう。

以上3つの点を踏まえつつ、ここからはライフステージ別に保険の見直しポイントをご紹介します。

社会人になったとき

若いうちは病気・ケガのリスクは比較的少ない傾向にありますが、新社会人のうちは収入や貯蓄が少ないので、万一のことがあるとすぐに生活が苦しくなる可能性があります。

病気・ケガになった場合に備え、最低限の医療保障は確保しておきましょう。

若いうちに終身保険に加入すると、高齢になったときの保険料の負担が軽減されますが、今後結婚・出産することを考慮すると、10年や15年の定期保険に加入し、節目のタイミングで見直すという方法もあります。

結婚したとき

結婚したら、自分に万一のことがあったときに配偶者が生活に困らないよう、独身の頃より保障を手厚くする必要があります。

共働き世帯で配偶者にも十分な収入がある場合は、比較的安心ですが、パートナーが専業主婦、あるいは収入の少ないパートやアルバイトの場合は、月々にかかる生活費を算出して、当面の生活に困らないだけの保障を確保することが大切です。

保障期間については、今後子どもを望むかどうかにもよりますが、結婚前後は挙式や新婚旅行、新居への引っ越しなどで何かとお金がかかりますので、当面の間は保険料の負担が少ない定期保険に加入し、家計への負担を抑える方法がおすすめです。

子どもが生まれたとき

子どもが生まれたら、日々の生活費だけでなく、将来の教育費も考えなければなりません。

文部科学省のまとめによると、幼稚園、小学校、中学校、高等学校ごとに1年間にかかる子ども1人あたりの学習費は以下のようになっています。[注1]

さらに大学に進学した場合にかかる費用をまとめたものがこちらです。[注2]

授業料等の平均は、国立なら4年間で約243万円(授業料×4年間+入学料)、私立なら4年間で約462万円((授業料・施設設備費)×4年間+入学料)となっています。

子どもが独立するまでに、主たる生計者(親)に万一のことがあると、貯蓄の状態によっては子どもが進学を断念せざるを得ない状況に陥る可能性もありますので、もしものことがあっても子どもの教育費に困らないよう、必要な保障を準備しておくことが大切です。

子どもの大学在学中まで保障を得たい場合は、一番下の子どもの大学卒業時期を満期に設定した定期保険や、収入保障保険などに加入するのもひとつの方法です。

[注1]文部科学省「平成30年度子供の学習費調査の結果について」

[注2]文部科学省「国公私立大学の授業料等の推移」

文部科学省「私立大学等の令和元年度入学者に係る学生納付金等調査結果について」

子どもが独り立ち、自身が定年退職したとき

定年退職を迎える頃には、子どもは成人して巣立っているケースが多いため、子育て中よりも必要保障額は減額します。

定年退職後は、主な収入が年金のみとなるだけでなく、長生きリスクに備え少しでも貯金を切り崩さないようにするため、保障内容を見直して保険料の節約を図りましょう。

なお、これまで定期保険に加入してきた方も、定年退職後に保険を見直すときは、保障を必要最低限にして終身保険を選ぶと安心です。

最近は、100歳まで更新可能な定期保険も販売されていますが、多くの商品では70歳〜80歳以降は更新不可となるため、60歳の段階で15年や20年の定期保険に加入すると、満期を迎えた後に入れる保険がなくなってしまいます。ほかにも、90歳満了の定期保険もありますが、90歳時点で生きていれば掛け捨てとなります。

終身保険は定期保険に比べて保険料が割高ですので、「一生涯死亡保障が欲しいかどうか」をよく考えて、必要な方は、一生涯保障を得られるメリットを優先させるとよいでしょう。

まとめ

20代〜60代までは、どの年代でもライフステージが大きく変化する可能性がありますので、保険の内容を定期的に見直すことを検討してもよいかもしれません。

現時点の家族構成やライフスタイルなどに合わせ、いざという時に必要な保障をしっかり確保することが大切です。

ただ、過剰な保障をつけていると保険料が家計を圧迫し、生活が苦しくなってしまうおそれがあります。

一言に保険といってもいろいろな商品が販売されていますので、必要な保障を無理なく確保できる保険を探してみましょう。

「スマ保険」なら、月々の保険料を抑えつつ、必要な保障を得られるプランをご提案いたします。

まずはこちらで自分にどのような保障が必要か、シミュレーションしてみてはいかがでしょうか。