基礎知識

掛け捨て型の死亡保険、

メリットとデメリットとは?

同じ死亡保険でも、それぞれ特徴が大きく異なりますので、加入を検討する際は双方のメリット・デメリットをよく理解することが大切です。

この記事では、死亡保険の掛け捨て型と貯蓄型の特徴やそれぞれのメリット・デメリット、掛け捨て型が向いている人の特徴について解説します。

目次

- 死亡保険の掛け捨て型と貯蓄型は何が違うの?

- 掛け捨て型の死亡保険のメリットとデメリット

- 掛け捨て型の死亡保険が向いているのはどんな人? 1.月々の保険料負担を抑えたい人 2.一定期間のみ保障を充実させたい人

- まとめ

死亡保険の掛け捨て型と貯蓄型は何が違うの?

死亡保険の掛け捨て型と貯蓄型について、それぞれの特徴をわかりやすく説明します。

掛け捨て型の特徴

掛け捨て型の死亡保険とは一般的に、保険期間があらかじめ定められている「定期保険」を意味します。

保険期間中に一定の条件(死亡・高度障害等)に該当すれば、保険金を受け取ることができます。

生存したまま満期を迎えたとしても、支払った保険料は戻ってこない仕組みになっています。

したがって、中途解約したときの解約払戻金は全くないか、あってもごくわずかです。また、満期を迎えたときの満期保険金もありません。

保険期間は選んだ商品やプランによって異なりますが、10年や20年などの年単位で契約するタイプと、60歳まで、70歳までなどと年齢で期間を決めるタイプがあります。

保険期間満了の際は、保険会社から事前に通知されますが、自動で更新はされない保険もあるので、放っておくと保障が切れてしまう可能性があります。

そのため、掛け捨て型の死亡保険に加入する場合は、定期的に保険期間を確認し、契約がいつまで続くのかチェックする必要があります。

掛け捨て型の死亡保険のメリット・デメリットについて、詳しくは次の項目で説明します。

貯蓄型の特徴

貯蓄型の死亡保険とは、解約払戻金や満期保険金を受け取れる死亡保険のことで、終身保険などを指します。

解約払戻金は、払い込んだ保険料の額によって変動し、払込期間中は払い込んだ保険料より下回ることが多いですが、掛け捨て型に比べれば、貯蓄性がある保険といえます。

また、終身保険の場合、原則として自らの意思で解約しない限りは保障が一生涯続くので、掛け捨て型のように契約切れを心配する必要はありません。

終身保険は、掛け捨て型の死亡保険のように更新ごとに保険料が高くなることもありませんが、貯蓄性があるぶん、月々の保険料は、掛け捨て型の死亡保険に比べ割高になります。

掛け捨て型の死亡保険のメリットとデメリット

掛け捨て型の死亡保険にはメリットだけでなくデメリットも存在します。

ここでは掛け捨て型の死亡保険のメリット・デメリットを複数のポイントに分けて解説します。

メリット1.保険料が安い

掛け捨て型の死亡保険は解約払戻金や満期保険金が発生しないぶん、月々に支払う保険料を抑えることができます。

保障内容が同じなら貯蓄型よりも保険料を節約できるため、少ない保険料で大きな保障を得られるところがメリットです。

メリット2.保障内容を見直ししやすい

貯蓄型の場合、保障が一生涯続くので、自らの意思で解約や変更を申し出しなければ、保障内容を見直す機会はなかなか訪れません。

掛け捨て型の死亡保険の場合、10年や20年など、あらかじめ決められた期間のみ保障が適用されるため、保障額を充実させやすく、保険期間満了時には再検討する機会を持つことができます。

必要な保障はライフステージや家族構成によって変化しますので、更新または切り替えのタイミングで保障内容を見直すことで、自分にあった保障を準備することができるでしょう。

デメリット1.保険料が戻ってこない

掛け捨て型の死亡保険は、一般的に解約払戻金や満期保険金がないので、中途解約または保険期間満了の時には、払い込んだ保険料は戻ってきません。

商品によっては掛け捨て型の死亡保険でも解約払戻金を受け取れる場合もありますが、貯蓄型に比べると少ないため、将来の資産づくりとしては不向きです。

デメリット2.更新時の変更に注意

掛け捨て型の死亡保険が満期を迎えた後、同じ死亡保険で引き続き保障を継続したい場合は、更新手続きを行う必要があります。

ただ、更新の際は更新時点での年齢を基準に保険料が見直されるため、保障内容を変えなくても、月々の保険料の負担は増えるのが一般的です。

また、掛け捨て型の死亡保険は加入可能な年齢が決まっているため、シニア世代以降は更新が不可能になる場合があります。

シニア世代が加入できる保険は、種類や数が限られているため、乗り替え先の選択肢が絞られてしまうのがネックです。

掛け捨て型の死亡保険が向いているのはどんな人?

掛け捨て型の死亡保険は、以下のような特徴を持つ人に適しているでしょう。

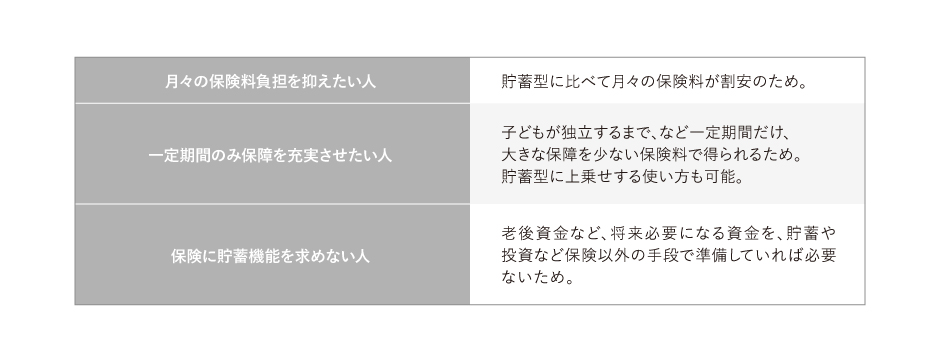

1.月々の保険料負担を抑えたい人

掛け捨て型は貯蓄型に比べて月々の保険料が割安になります。

万一の時に必要な保障を準備したいけれど、家計に負担を掛けたくないという人は、掛け捨て型の死亡保険の加入を検討した方がよいでしょう。

特に、独身の方は、掛け捨て型の死亡保険でも保障ニーズを満すことができる可能性が高いため、ご自身の生活環境に合わせて検討することが大切です。

2.一定の期間のみ保障を充実させたい人

子どもがいる家庭は教育費の準備など、万一の場合の保障を手厚くする必要があります。

ただ、保障内容を充実させればさせるほど保険料は割高になり、家計に大きな負担をかけることになってしまいます。

掛け捨て型の保険なら、保障内容を充実させても保険料を安く抑えられるので、大きな保障を得ながら、余剰資金を貯蓄に回すこともできます。

掛け捨て型の死亡保険の場合、保険期間は限られますが、その分ライフステージの変化に応じて柔軟に保障内容を見直すこともでき、最も手厚い保障が必要な時期にピンポイントで保険を掛け、子どもの独立=保険期間が切れるタイミングで保障を見直せば、ライフステージに適した保障を準備することができます。

まとめ

掛け捨て型の死亡保険は、貯蓄型に比べて手頃な保険料で必要な保障を準備できる点や、手厚い保障を準備をしたい期間に合わせて合理的に準備できる点にメリットがあります。

一方で、貯蓄性はないため解約払戻金や満期保険金を受け取れなかったり、更新すると保険料が高くなったりしてしまうのがデメリットでもあります。

以上の特徴を踏まえると、月々の保険料を安く抑えたい方や、一定期間のみ保障を充実させたい方は、掛け捨て型の死亡保険への加入が適しているでしょう。

なお、同じ死亡保険でもプランによって保険期間や保険金額は異なるので、ご自身の生活環境や保障ニーズに合わせて最適な商品を選ぶことが大切です。

スマ保険では、事故などの災害で死亡したときに手厚い保障を受けられる死亡保険や、持病があっても入りやすい死亡保険を取り扱いしていますので、

遺される家族のために、自分の「万一」に備えたいという方は、ぜひスマ保険の死亡保険をご検討ください。