基礎知識

葬儀費用は保険で備えられる?

おすすめの保険や加入時の注意点を紹介

葬儀にはある程度まとまった費用が必要になります。

死亡保険に加入していた被保険者が亡くなった場合、家族など保険金受取人に死亡保険金が給付されますが、保険金のみで葬儀費用をまかなうことは可能なのでしょうか?

この記事では、保険だけで葬儀費用を工面できるかどうか、葬儀費用として利用できる保険の種類や保険を利用する際の注意点について解説します。

目次

- 葬儀費用は保険で備えられる?

- 葬儀費用として利用できる保険の種類は?

- 葬儀費用として保険を利用するときの注意点 1.希望する葬儀スタイルを明確にする 2.葬儀費用の内訳をチェックする 3.貯蓄額を確認する

- まとめ

葬儀費用は保険で備えられる?

葬儀費用について考え始める頃には、住宅ローンの支払いも終えて子どもは自立しているケースが多く、月々の出費といえば、食費などの生活費などに限定されます。

そのぶん、老後の資金づくりに集中できるはずですが、新たに趣味を始めたり、加齢によって体調を崩したりすると、娯楽費や交際費、医療費などがかさんでしまいがちです。

さらに定年退職を迎え65歳を超えると、主な収入源が年金となるため、貯蓄は減る一方となるでしょう。

葬儀費用としてある程度のお金を用意していたものの、想定以上に貯蓄が減り、足りなくなることも想定されますので、貯蓄だけでまかなえない分をどのようにカバーするかを考えておく必要があります。

不足分をカバーする方法として、有効な手段が死亡保険金の活用です。

死亡保険金の額は任意で設定できるので、葬儀の予算に合わせて金額を設定すれば、死亡保険で葬儀費用をカバーすることが可能です。

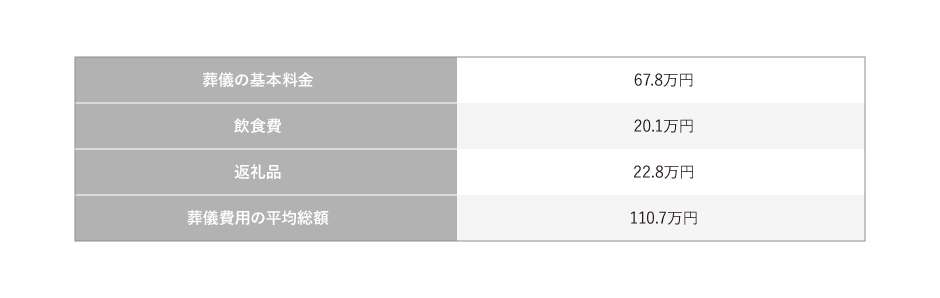

参考までに、葬儀にかかる費用をまとめました。

個人差はあるものの、実際に葬儀を執り行った経験のある人を対象に実施した全国調査によると、葬儀を行うために必要な基本料金は67.8万円です。[注1]

これに飲食費や返礼品を加えると、約42.9万円の費用が追加で発生するため、トータル金額は110.7万円となります。

つまり、100万円以上の保険金を受け取ることができれば、葬儀費用に備えることができます。

ただし、上記の葬儀費用はあくまで全国平均であり、葬儀の規模や地域によって価格は大きく上下します。

全国平均をもとに死亡保険金額を決めたら、実際の葬儀費用が足りなかった…というケースも考えられるので、お住まいの地域の相場や希望するプランなどをもとに算出した概算をベースに保険金額を決めた方がよいでしょう。

[注1]鎌倉新書「第5回お葬式に関する全国調査」2022年

葬儀費用として利用できる保険の種類は?

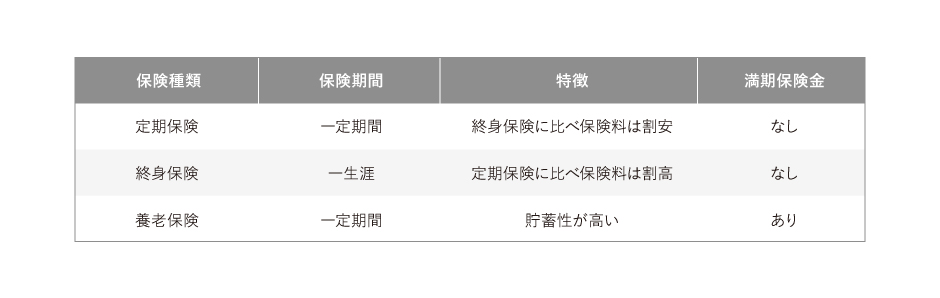

葬儀費用として利用できる死亡保険には、大きく分けて「定期保険」と「終身保険」「養老保険」の3種類があります。

以下の表のように、それぞれ特徴が異なるので、自分や家族のニーズ、予算などに合った保険を選ぶことが大切です。

ここでは定期保険と終身保険、養老保険それぞれの特徴と、どのような人におすすめなのかを解説します。

定期保険

定期保険とは、保険期間が一定で、その期間中に死亡した場合に死亡保険金を受け取れる商品です。

満期保険金はなく、保険料は基本的に掛け捨てとなります。[注2]

満期を迎えた後は、加入要件を満たしていれば、更新手続きを経て引き続き契約を延長することができます。

その際、保障内容を変更してもよいですし、他の保険商品に切り替えることも可能なので、貯蓄状況に応じて契約内容を見直したい人におすすめです。

また、定期保険は終身保険や養老保険に比べて月々の保険料が割安に設定されているので、保険料をなるべく節約したい場合にも適しています。

一方で、保険料は年齢が上がるにつれ高くなるため、保障内容が同じでも、更新時に保険料が高くなる点に注意が必要です。

[注2]公益財団法人 生命保険文化センター「定期保険」

終身保険

終身保険とは、保険期間に上限がなく、保障が一生涯続く商品です。

保険料は、一定期間(年齢)まで払い込む「有期払込」と、一生涯払い続ける「終身払込」のいずれかから選択できます。[注3]

保険期間が終身であるため満期保険金はありませんが、中途解約すると払込保険料に応じて解約払戻金が支払われます。

年満了や歳満了の場合、払込が完了すれば、以降は保険料の負担なしで保障が継続するため、高齢になったときに保険料を負担したくない人や、保障を途切れさせたくない人におすすめです。

ただ、定期保険に比べると月々の保険料が高いことや、契約内容の見直しに手間がかかるところがネックです。

[注3]公益財団法人 生命保険文化センター「終身保険」

養老保険

養老保険とは、一定の保険期間中に死亡した場合は死亡保険金が、満期時に生存していたときは満期保険金が受け取れる商品です。

同じ有期型の保険でも、保険料が掛け捨てになる定期保険に対し、満期時に死亡保険金と同額の満期保険金を受け取れるところが特徴です。[注4]

他2つの保険に比べると貯蓄性が高いので、万一の場合に備えつつ、保険期間満了後に、確実に葬儀費用を準備したいという人におすすめです。

ただ、満期を迎えた後は更新できないケースがあるため、引き続き保障を確保したい場合は他の商品を探す必要があります。

また、貯蓄性が高いぶん、月々の保険料が割高に設定されているため、家計の負担になる可能性がある点にも注意が必要です。

[注4]公益財団法人 生命保険文化センター「養老保険」

葬儀費用として保険を利用するときの注意点

葬儀費用として死亡保険を利用する場合に押さえておきたい注意点を3つご紹介します。

1.希望する葬儀スタイルを明確にする

以前は葬儀といえば、身内だけでなく、友人や仕事関係や近所の方など、故人と生前に縁のあった一般の人を幅広く招いて行う「一般葬」が主流でした。

しかし、社会環境や経済環境が大きく変化している現代では、都市部を中心に家族・親戚を中心とした「家族葬」や、通夜や告別式を執り行わない「直葬」の割合が増加しています。[注5]

規模の小さい家族葬や、そもそも通夜や告別式を行わない直葬は、一般葬に比べると葬儀にかかる費用を大幅に節約できます。

また、一般葬であっても、民間の式場を利用するのか、市区町村などの自治体が運営する公営斎場を利用するのかで、費用が大きく異なります。

死亡保険金は、少なすぎるといざというときに困りますし、逆に多すぎると月々の保険料負担が家計を圧迫する原因となります。

まずは希望する葬儀スタイルも考慮して保障額を決めるようにしましょう。

2.葬儀費用の内訳をチェックする

葬儀費用は、大きく分けると「葬儀一式費用」「飲食費」「寺院へのお布施」「返礼品」の4つに分類されます。

このうち、最も大きな割合を占めるのが「葬儀一式費用」で、主に以下のような内容が含まれます。[注6]

● 式場使用料

● 音響・照明設備

● 祭壇

● 棺

● 枕飾り

● 白木位牌

● ドライアイス

● 遺影写真

● 供物・供花

● 会葬礼状

● 納棺

● 通夜・葬儀進行

一方、葬儀の参列者にふるまう飲食物(通夜ぶるまいや精進落としなど)の費用や、寺院に渡す読経・戒名等のお布施は、葬儀一式費用とは別に用意しなければなりません。

何にどのくらいの費用が掛かるのかを正確に把握していないと、予算オーバーしてしまう可能性があるので、費用の内訳はきちんとチェックしておくことが大切です。

[注5] 鎌倉新書「第5回お葬式に関する全国調査」2022年

[注6]内閣府「葬儀業界の現状」p8

3.貯蓄額を確認する

保険料は、保険金額をあげればその分高くなりますので、葬儀費用のすべてを保険でカバーするのではなく、貯蓄額の不足分を補填する形で利用するのが理想です。

そのためには、現在の貯蓄額を確認し、葬儀費用にどのくらい準備できるのかを把握しておく必要があります。

今後増えていくであろう貯蓄分を想定して、必要保障額を算出するのもひとつの方法ですが、「万一」がいつ起こるかは誰にもわかりませんので、現在の貯蓄をベースに考えることをおすすめします。

まとめ

葬儀費用は式のスタイルや規模によって異なりますが、百万円単位のまとまった費用が必要になるケースが多く見られます。

貯蓄額が心もとない場合は、遺された家族に金銭面での負担をかけないよう、保険で葬儀費用を確保しておくことが大切です。

葬儀費用として使える保険には、手頃な保険料で加入できる定期保険と、一生涯の保障が続く終身保険、貯蓄性が高い養老保険の3つがありますので、自分のニーズや予算などに合わせて最適な商品を選びましょう。

「スマ保険」では葬儀費用の備えとしても活用でき、持病があっても79歳まで申し込みができる保険を取り扱っていますので、ぜひご検討ください。