基礎知識

30代の生命保険、おすすめは?

ライフスタイル別に選び方を解説!

万一のことがあった場合を考慮して、生命保険への加入を検討してみてはいかがでしょうか。

この記事では、30代の生命保険加入状況や、保険加入の必要性と共に、生命保険の選び方を男女別に解説します。

30代の生命保険加入状況

生命保険に加入している30代の方はどれくらいいるのでしょうか。

男女別に加入率や年間の払込保険料の平均を見ていきましょう。

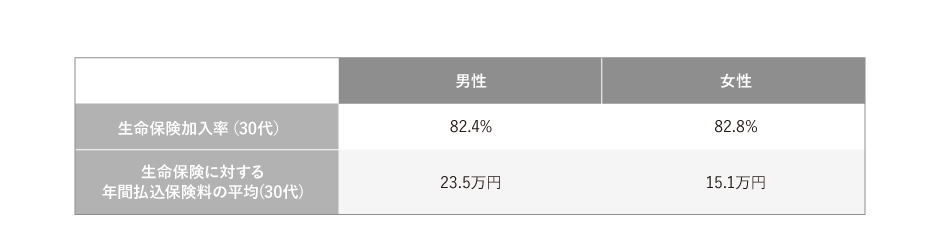

30代男女の生命保険加入率は、男性82.4%、女性82.8%

公益財団法人生命保険文化センターが実施した令和元年度「生活保障に関する調査」では、以下のような結果が出ています。[注1]

30代の男性で82.4%、女性で82.8%と、男女ともになんらかの生命保険に加入している割合は8割を超えており、大半の方が死亡や病気、けがなど万一の場合に備えていることがわかります。

また、生命保険に対する年間払込保険料の平均は、30代の男性で23.5万円、女性で15.1万円です。

男性は主たる生計者として家計を支えているケースが多く、死亡時の保障を手厚くすることから、女性よりも年間払込保険料が多くなっていると考えられます。

[注1]公益財団法人 生命保険文化センター「令和元年度『生活保障に関する調査』」

30代は特に保険加入・見直しのタイミング

生命保険は万一のための備えなので年齢に関係なく必要なものですが、特に結婚や出産、マイホームの購入など、大きなライフイベントを迎えやすい30代は保険加入・見直しのタイミングとされています。

そもそも生命保険の主たる目的は、被保険者が亡くなった後、遺された家族の生活を保障することです。

配偶者や子どもがいると、遺された家族の当面の生活費や、子どもの教育費について考えなければなりません。

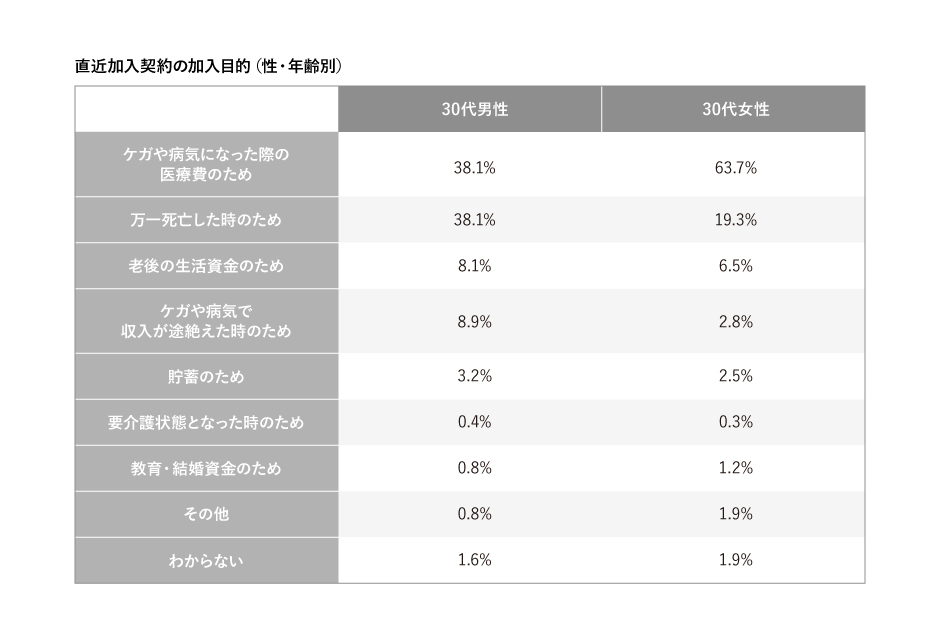

また、死亡した場合への備え以外にも、30代の加入の目的として次のことがらがあげられています。

30代の方の生命保険への加入のきっかけは、さまざまな選択肢の中で「結婚をしたので」と回答した男性が27.1%、女性が27.6%と最も多くなっており、ちょうど「結婚」という大きな転機を迎える年代と言えます。[注1]

大きなライフイベントを迎えるタイミングは、ライフスタイルも大きく変化しますので、保険の加入もしくは見直しに最適なタイミングといえます。

不慮の事故、突然死への備えも必要

30代はまだまだ死亡リスクは少ないと思われがちですが、ある日突然、不慮の事故や突然死に見舞われる可能性はゼロではありません。

実際、厚生労働省が公表している統計によると、30代前半の死因は自殺・悪性新生物に次いで「不慮の事故」が多いという結果が出ています。[注2]

また、30代後半では自殺・悪性新生物に次いで「心疾患」が死因として多くなっています。

若いからといって油断せず、今後考えられる万一のリスクに備え、自分や家族にとって必要な保険・保障内容を検討しましょう。

[注1]公益財団法人 生命保険文化センター「令和元年度『生活保障に関する調査』」

[注2]厚生労働省「令和2年(2020)人口動態統計月報年計(概数)の概況」

30代男性の生命保険はどう選ぶ?

30代男性の生命保険の選び方は、未婚か既婚かによって異なるでしょう。

ここではそれぞれのパターンごとの生命保険選びのポイントをご紹介します。

未婚男性の場合

未婚男性の場合、死亡した場合の保障は葬儀費用や遺品整理などにかかる費用のカバーがメインとなります。場合によってはお墓の購入費用が必要になることもあるでしょう。

鎌倉新書「第4回お葬式に関する全国調査」によると、葬式にかかる費用の全国平均は、葬儀の飲食や返礼品も含めて約184万円、遺品整理にかかった費用の平均は47万円となっています。[注3]

これらの費用を合計すると、約230万円の費用がかかっています。

総務省統計局が公表している「2019年全国家計構造調査」の結果によると、30代単身男性の金融資産残高の平均は約441万円です。[注4]

葬儀費用を貯蓄だけでまかなえる人であれば、死亡保障よりも医療保障に比重を置いた方がよいでしょう。

30代はまだ若く、大きな病気とは無縁と思われがちですが、「生活保障に関する調査」によると、直近5年間で入院経験のある30代の割合は10%で、10人に1人は病気やケガなどで入院している計算になります。[注1]

入院費の負担が大きくなるのはもちろん、働き盛りの30代男性にとって、病気・ケガで働けなくなったことによる収入減は大きなリスクになります。

そのため、医療保障で入院や手術に備えるほかに、特に健康保険の傷病手当金を受けられない自営業の人などは、入院によって減少する収入をカバーする就業不能保険に加入しておくと安心です。

[注3]鎌倉新書「第4回お葬式に関する全国調査(2020年)」

[注4]総務省統計局「2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果」

既婚男性の場合

主たる生計者である既婚男性は、自分が亡くなった後、遺された家族の生活を保障する手段を確保しておく必要があります。

特に子どもがいる場合、将来かかる多額の教育費に対する備えを充実させておかなければなりません。

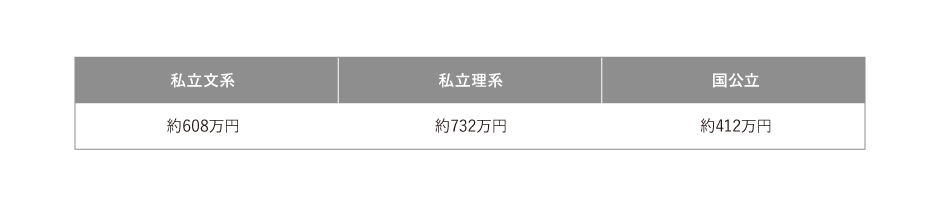

文部科学省の調査によると、幼稚園から高校までの15年間にかかる教育費は以下のとおりです。[注5]

さらに大学に進学した場合、4年間にかかる在学費用の平均は以下のとおりです。[注6]

主たる生計者に万一のことがあると、生活費や子どもの教育費の工面が難しくなる可能性があります。

そのため、死亡や高度障害の状態になるリスクを考慮して、死亡保障は充実させておくことをおすすめします。

参考までに、令和元年の30代男性の生命保険金額は平均で2,331万円と全年代において最多となっています。[注1]

[注5]文部科学省「平成30年度子供の学習費調査の結果について 」より当社試算

[注6]日本政策金融公庫「子供1人当たりにかける教育費用(高校入学から大学卒業まで)は減少〜令和3年度「教育費負担の実態調査結果」〜より当社試算

30代女性の生命保険はどう選ぶ?

続いて、30代女性の生命保険の選び方を未婚・既婚別にご説明します。

未婚女性の場合

30代未婚女性の生命保険の選び方は、おおむね未婚男性と同じです。

ただ、女性特有疾病のひとつである乳がんは、20代から増え始め、30代からぐんと増加します。[注7]

一般的な病気・ケガに備えられる医療保障はもちろん、女性特有のがんにも備えられる保険も確保しておくと安心でしょう。

また、未婚男性同様、働けなくなった場合の保障も考えておくことが大切です。

[注7]国立がん研究センターがん情報サービス「乳房」(2018年)

既婚女性の場合

既婚女性の場合、共働きか、専業主婦かによって生命保険の選び方が異なります。

共働きの場合、収入がパートナーと同等に近い場合は、自身が死亡することによって収入が半分に減ってしまいます。

死亡後、毎月の生活に困窮したり、子の教育費の準備が難しくなったりする可能性が高いので、死亡保障への備えはしっかり行っておきましょう。

また、病気やケガに医療保障にて備えたり、特に自営業の場合は、働けなくなった場合に備え、就業不能保障も検討するのも良いでしょう。

一方、専業主婦の場合は、世帯収入に直接的な影響はないので、共働きの場合よりも必要保障額は少なめになるでしょう。

ただ、家事や子の世話を一手に担っている場合、病気で入院している間や、万が一死亡した場合に、家事代行サービスや託児サービスの利用といった新たな費用が発生する可能性があります。

専業主婦であっても、万一の場合に備えた医療保障や死亡保障を検討しておくのがベストです。

まとめ

ここまで、男女のライフスタイル別におすすめの生命保険の選び方を解説してきました。

同じ30代でも、必要保障額はライフステージや家族構成などによって異なりますので、現状考えられるリスクを考慮して、必要な保障を確保できる生命保険に加入することが大切です。

「スマ保険」ならネットでお申込みが可能なため、忙しくて検討する時間が無い方におすすめです。簡単に見積もりができ、原則健康診断の提出不要でお申込みいただくことが可能です。30代のライフイベントをきっかけに生命保険の加入・見直しを考えている方は、ぜひ「スマ保険」をご検討ください。

もしもの時に備えたい方はぜひ「スマ保険の事故割増死亡保険」をご検討ください。