基礎知識

死亡保険金にかかる税金は

受け取り方によって種類が変わる!

課税対象となる場合、手元に入るお金は少なくなりますので、どんなときにどのような税金が発生するのか、あらかじめ確認しておきましょう。

この記事では、生命保険で受け取るお金にかかる税金の種類や、相続税がかかる場合の死亡保険金の非課税枠、また、税金によってどのくらい金額が変わるかについて解説します。

生命保険で受け取れるお金にはすべて税金がかかる?

生命保険で受け取るお金の中には税金がかかるものがあると前述しましたが、すべてに税が課されるわけではありません。

所得税法第9条では、「心身に加えられた損害又は突発的な事故により資産に加えられた損害に基因して取得するもの」について、所得税を課さないとしています。[注1]

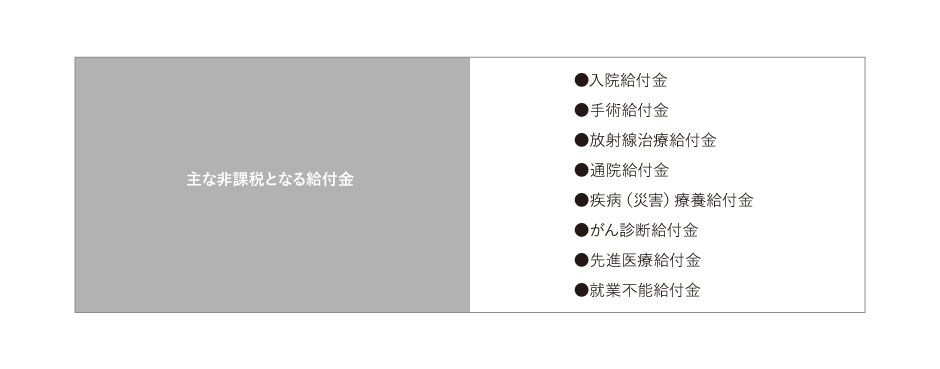

ここでいう「心身に加えられた損害に基因して取得するもの」には、主に以下のような給付金が該当します。[注2]

これらの給付金については、金額の大小にかかわらず、所得税は課税されません。

一方、死亡保険金や個人年金は所得税法における一時所得または雑所得に該当し、所得税の課税対象となります。[注3][注4]

なお、被保険者と契約者、保険金受取人(以下、受取人)の関係によっては、所得税ではなく贈与税や相続税が課せられます。

このように死亡保険金には税金がかかる仕組みになっています。

[注1]e-Govポータル「所得税法」

[注2]公益財団法人 生命保険文化センター「入院給付金などには税金がかからない?」

[注3]国税庁ホームページ「死亡保険金を受け取ったとき」

[注4]国税庁ホームページ「遺族の方が支払を受ける個人年金」

生命保険の死亡保険金にかかる税金の種類

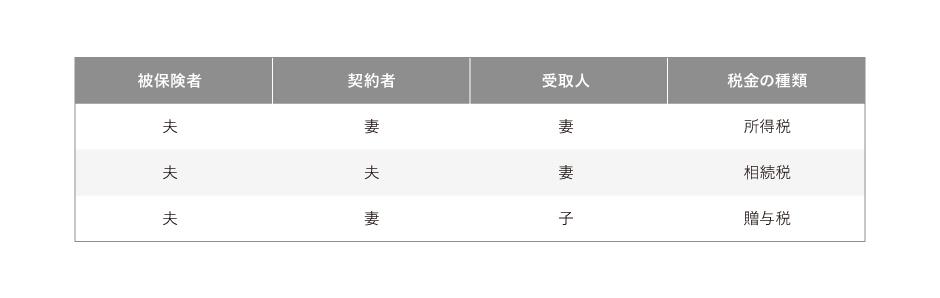

被保険者が亡くなった際に給付される死亡保険金にかかる税金の種類は「被保険者」「契約者」「受取人」の関係によって異なります。

以下では一例として、夫を被保険者とし、夫または妻を契約者、妻または子を受取人にした場合にかかる税金をパターン別にまとめました。[注3]

所得税がかかるケース

死亡保険金に所得税が課せられるのは、契約者と受取人が同一人である場合です。[注3]

上記のケースでは、妻が夫を被保険者とした死亡保険を契約し、受取人を自分にしたパターンに該当します。

なお、死亡保険金を一時金として受け取った場合は「一時所得」扱いに、年金として受け取った場合は「雑所得」扱いになります。

それぞれ計算方法が異なるため、死亡保険金の受け取り方を決めるときはこのような税金の扱いの違いに要注意です。

相続税がかかるケース

死亡保険金に相続税がかかるのは、被保険者と契約者が同一人である場合です。[注3]

上記のケースでは、夫が自らを被保険者とした死亡保険に加入し、受取人に妻を指定するパターンが該当します。

この場合、受取人である妻は被保険者の相続人にあたるため、死亡保険金を相続によって取得したとみなされます。

贈与税がかかるケース

死亡保険金に贈与税がかかるのは、被保険者、契約者、受取人がすべて異なる場合です。[注3]

上記のケースでは、妻が夫を被保険者とした死亡保険を契約し、受取人を子に指定したパターンが該当します。

受取人である子も法定相続人に該当するため、課税されるのは相続税と思われがちですが、保険料を払ってきた契約者から、保険金を受ける権利を贈与されることとなるため、被保険者・契約者・受取人がすべて異なる場合は、受取人の属性に関係なく贈与税の対象となります。

死亡保険金の非課税枠とは?

死亡保険金は課税対象になると説明しましたが、税金によって手元に残る金額が大きく減ってしまっては「遺された家族の生活保障」という大切な役割を果たせなくなってしまいます。

そのため、相続税法第12条5項では、相続人が死亡保険金を受け取る場合に限り、保険金額の一定割合を非課税とすることを定めています。[注5]

死亡保険金の非課税枠の計算方法は以下の通りです。[注6]

●非課税限度額=500万円×法定相続人の数

たとえば夫婦と子2人の4人家族で、夫が亡くなった場合、法定相続人は、妻、子2人の合計3人となります。法定相続人である妻が2,000万円の死亡保険金を受け取った場合、500万円×3人=1,500万円が非課税となり、残る500万円のみが課税対象となります。

なお、法定相続人一人ひとりに課税される金額は、以下の計算式によって算出されます。

●その相続人の課税される死亡保険金の金額=その相続人が受け取った死亡保険金の金額-非課税限度額×その相続人が受け取った死亡保険金の金額/すべての相続人が受け取った死亡保険金の合計額

[注5]e-Govポータル「相続税法」

[注6]国税庁ホームページ「相続税の課税対象になる死亡保険金」

税金の種類によって受け取れるお金にどれくらいの影響が出る?

ここまで死亡保険金にかかる税金の種類について説明してきましたが、それぞれ受け取れるお金にどのくらいの影響をもたらすのでしょうか。

以下では、3,000万円の死亡保険金を受け取る場合を一例として、かかる税金の金額の違いをまとめました。

所得税の場合

所得税の場合、死亡保険金の受け取り方によって税金の計算方法が異なりますが、ここでは一時金として受け取った場合の計算方法をご紹介します。

一時金受取の場合、受け取った死亡保険金から払い込んだ保険料を差し引き、さらに特別控除の50万円を差し引いた額が「一時所得」となります。

そして課税対象となるのは、その金額を1/2にした金額です。[注3]

仮に払い込んだ保険料が400万円で、死亡保険金以外に一時所得がないとすれば、課税対象となる金額は以下の通りです。

●(3,000万円-400万円-50万円)×1/2=1,275万円

この1,275万円に、給与所得などの他の所得と合計して算出された「総所得金額」から、個々人の状況に合わせて引くことができる「所得控除」を差し引いた金額が「課税所得金額」となり、この金額によって税率が決まります。

相続税の場合

相続税の場合、死亡保険金から非課税枠を差し引いた額が課税対象となります。

夫と妻、2人の子の4人家族だった場合、課税対象額は以下のように計算します。

●3,000万円-(500万円×3人)=1,500万円

なお、死亡保険金の非課税枠とは別に、相続税の計算自体にも3,000万円+600万円×法定相続人の数で算出される基礎控除額が適用されます。[注7]

上記の例の場合、3,000万円+600万円×3人=4,800万円が控除されます。

死亡保険金を含めた遺産の合計額等から、債務、葬式費用、非課税財産を差し引いた金額が4,800万円を下回る場合は、課税遺産総額はゼロとなり、相続税の支払いは不要になります。

基礎控除額を上回る場合は、課税遺産総額を法定相続分どおりに取得したと仮定し、10%〜55%の相続税率が適用され、税額が計算されます。さらにその税額を合計した「相続税の総額」を実際の取得割合に応じてあん分され、各人の相続税額が決定します。[注8]

[注7]国税庁ホームページ「相続税の計算」

[注8]国税庁ホームページ「相続税の税率」

贈与税の場合

贈与税の場合、死亡保険金から基礎控除額110万円を差し引いた額が課税対象となります。[注9]

もし死亡保険金以外に贈与がなかった場合、贈与税の対象金額は

●3,000万円-110万円=2,890万円

となります。この金額に税率をかけて税額を計算します。

贈与税の計算に使用する税率は、死亡保険金の受取人と、契約者との関係性によって異なります。

契約者が父母や祖父母など直系尊属で、受取人が20歳以上の子の場合は、特例贈与財産用の特例税率が適用されます。

基礎控除後の課税価格が1,500万円超3,000万円未満の場合の贈与税率は45%、控除額は265万円[注9]ですので、贈与税の計算は以下のようになります。

●2,890万円×45%−265万円=1,035万5,000円

一方、特例贈与財産にあたらないケースは一般贈与財産用の一般税率が適用されます。

一般税率の場合、基礎控除後の課税価格が1,500万円超3,000万円以下の場合の贈与税率は50%、控除額は250万円[注9]

●2,890万円×50%−250万円=1,195万円

以上、3つの課税パターンとその計算方法をご紹介しましたが、贈与税にはかなりの金額がかかるため、贈与税がかかる形態での保険への加入には注意しましょう。

[注9]国税庁ホームページ「贈与税の計算と税率(暦年課税)」

まとめ

生命保険では、「被保険者」「契約者」「受取人」の設定方法によって、受け取る死亡保険金にかかる税金の種類が異なります。

少しでも手元に残るお金を増やしたいのなら、どんな契約をするとどの種類の税金がいくら課せられるのか、よく確認した上で死亡保険への加入を検討しましょう。

「スマ保険」なら、月々500円からのリーズナブルな保険料で死亡保障を準備することができる「事故割増死亡保険」があります。自分自身で保険金額を設定できるためご自身のご家族構成などを加味して自由に設計することができます。もしもの時に備えたい方はぜひ「スマ保険の事故割増死亡保険」をご検討ください。

税務に関する記載は2022年5月現在の税制にもとづくものであり、税務の取扱等は今後変わる可能性があります。個別の取扱等については、所轄の国税局・税務署等にご確認ください。