基礎知識

死亡保険の「定期保険」と「終身保険」はどう違う?

ポイントと選び方を解説

それぞれメリット、デメリットに違いがありますので、新たに死亡保険に加入する際は両方の特徴をよく理解をすることが大切です。

この記事では、死亡保険の定期保険と終身保険の概要と、メリット・デメリット、選び方のポイントについて解説します。

定期保険とは?

定期保険とは、あらかじめ保険期間が定められた保険のことです。[注1]

10年・20年などの年数で契約する「年満了」と、60歳・70歳までなど、被保険者が一定の年齢に達するまで保障を受けられる「歳満了」の2タイプがあります。

契約満了時は、解約するか、保険料を計算し直した上で契約を更新するかの2択となりますが、歳満了は更新不可のケースが多いため、継続する可能性がある場合はあらかじめ注意が必要です。

なお、定期保険には3つの種類があり、それぞれ特徴が異なります。

[注1]公益財団法人 生命保険文化センター「定期保険」

定額タイプ

全期間にわたって、万一のときに受け取れる死亡保険金の金額が変わらないタイプの定期保険です。

加入時から満了時まで一定の死亡保障を確保できるため、いつ起こるかわからない「もしも」にしっかり備えられます。

単純に「定期保険」という場合は、定額タイプを指すのが一般的です。

逓減定期保険

年数の経過と共に、万一のときに受け取れる死亡保険金の金額が減少していくタイプの定期保険です。

たとえば子どもが小さいうちは保障を手厚くし、子どもの成長に合わせて保障を小さくしていくなど、ライフステージの変化に応じて保障を縮小することができます。

また、死亡保険金が徐々に減少していく分、定額タイプに比べると保険料が割安に設定されているところも大きな特徴です。

収入保障保険

死亡保険金を分割して受け取れるタイプの定期保険です。

通常、死亡保険金は一時金として一括払いされますが、収入保障保険の場合は毎月一定額を受け取れるところが特徴です。

主たる生計者が亡くなると、月々の収入が大幅に減少してしまいますが、収入保障保険なら減った分を補填することができます。

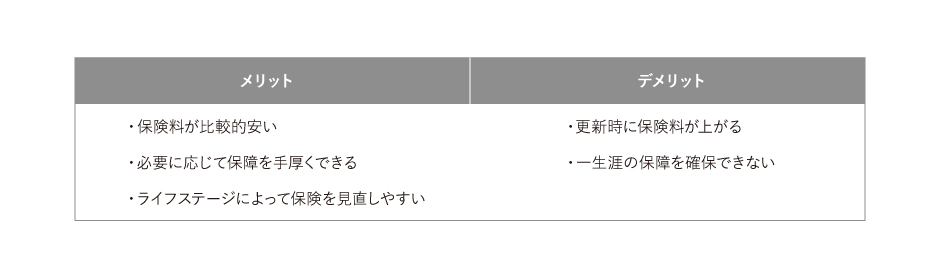

定期保険のメリット・デメリット

定期保険を検討する際に知っておきたいメリットとデメリットは以下のとおりです。

ここでは、メリットとデメリットをそれぞれ解説していきます。

メリット1.保険料が比較的安い

定期保険は、基本的に解約払戻金のない掛け捨てタイプの保険なので、その分保険料が比較的割安に設定されています。

同じ保障内容なら、終身保険よりも保険料を安く抑えられるので、家計への負担を軽減できます。

メリット2.必要に応じて保障を手厚くできる

定期保険は、1年・5年・10年など短いスパンで保険期間を設定することができます。

たとえば、子どもが乳幼児の頃は貯蓄に専念するために割安な定期保険に5年間加入し、小学校に入学した時点でより保障が手厚い定期保険に切り替えて、10年間加入するといった組み合わせも可能です。

メリット3.ライフステージによって保険を見直しやすい

死亡保険でカバーしたい必要保障額は、ライフステージによって変化するため、定期的に保障内容を見直す必要があります。

ライフステージの変化に合わせて定期保険の保険期間を決めておけば、満期時に必要保障額を見直すことで、最適な保障内容を維持できます。

デメリット1.更新時に保険料が上がる

年満了タイプの定期保険は、満期を迎えた時に契約を更新することが可能ですが(歳満了タイプのものでも一部可能な場合もあります)、その際、保険料はその時点の被保険者の状況に応じて再計算されます。

一般的に、死亡リスクは年齢と比例関係にあるため、年齢が上がるにつれて保険料は割高になります。[注2]

[注2]総務省統計局 なるほど統計学園「保険料の算定」

デメリット2.一生涯の保障を確保できない

定期保険は任意で契約を更新できると説明しましたが、更新可能な年齢には上限があり、一定の年齢に達するとそれ以上契約を継続することはできません。

歳満了の場合はそもそも更新すらできない商品が多いため、満了後の保障が必要な場合は、別途備えておく必要があります。

以上が定期保険の主なメリット、デメリットとなります。

終身保険とは?

終身保険とは、保障が一生涯にわたって続く保険のことです。[注3]

保険期間に定めがなく、中途解約しない限りは被保険者が生存している間、ずっと保障を維持することができます。

保険料の払込方法には、一定期間または一定の年齢まで保険料を払い込む「有期払」と、契約期間中、一定の保険料を払い込み続ける「終身払」の2タイプがあります。

いずれの場合も毎月の保険料は固定されており、払込満了時や解約時、死亡時まで保険料が変動することはありません。ただし、外貨建ての商品の場合は、為替の影響で円換算の保険料は変動します。

なお、中途解約時には、それまで払い込んだ保険料に応じた解約払戻金を受け取ることができます。

終身保険には主に3つの種類があり、それぞれ特徴があります。

[注3]公益財団法人 生命保険文化センター「終身保険」

定額終身保険

万一のときに受け取れる死亡保険金や、解約時に支払われる払戻金が、加入時に決められているタイプの終身保険です。

払い込んだ保険料の運用実績に関係なく、一定の保険金または解約払戻金を受け取れることが約束されているため、保障の確保および貯蓄を計画的に行えます。

単に「終身保険」という場合は、定額終身保険を指します。

低解約払戻金型終身保険

払い込み期間中に中途解約した場合、受け取れる払戻金の割合が通常の終身保険に比べて低く設定されているタイプの終身保険です。

解約時に支払われる払戻金が少ない分、通常の終身保険よりも月々の保険料が割安に設定されているところが特徴です。

積立利率変動型終身保険

月々の保険料の中から一定額を積み立て、運用実績に応じて死亡保険金や解約払戻金が変動するタイプの終身保険です。

予定利率の見直しによって、適用される利率が高く設定されれば、将来受け取れる死亡保険金や解約払戻金を増やせる保険です。積立金の分だけ保険料は割高になりますが、少しでも貯蓄性を求めたい方に向いています。また、適用される予定利率には最低保証がありそれを下回ることはありません。

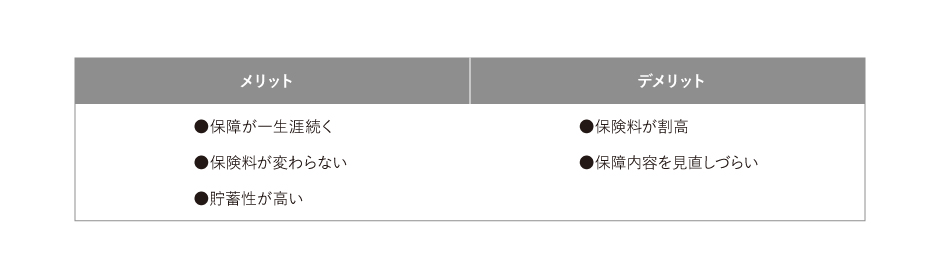

終身保険のメリット・デメリット

終身保険を検討する際に知っておきたいメリット・デメリットは以下のとおりです。

メリット・デメリットについて、一つずつ見ていきましょう。

メリット1.保障が一生涯続く

終身保険は、一度契約すると中途解約するまで、一生涯にわたって契約が続きます。

老後も必要な保障をしっかり確保できるところが利点です。

メリット2.保険料が変わらない

定期保険は更新時に保険料が再計算されますが、終身保険はそもそも更新という概念がないため、保険料は加入した時からずっと変わりません。

早い段階で加入しておけば、死亡リスクが上がる中高年以降になっても、加入時の保険料のまま保障をキープすることが可能です。

メリット3.貯蓄性が高い

掛け捨てタイプの定期保険に対し、終身保険は解約時に解約払戻金を受け取ることができます。

一定期間払い込みした後は、元本を上回る解約払戻金を受け取れる場合もあり、貯蓄性が高い保険と言えます。教育資金や老後資金といった将来の資産づくりにも活用できます。

デメリット1.保険料が割高

終身保険は保障が一生涯続くこと、中途解約時に解約払戻金を受け取れることなどから、定期保険よりも保険料が割高に設定されています。

特に有期払は、一定期間内に払込が完了する分、月々の保険料が終身払よりも高くなっているため、家計に負担がかかる可能性があります。

デメリット2.保障内容を見直しづらい

満期を迎えた時点で強制的に見直しを迫られる定期保険とは異なり、終身保険は自発的に見直しを行わなければ、加入時点の保障内容がずっと継続されます。

必要保障額はライフステージごとに変化しますので、加入時のまま見直しを行わないと、保障の過不足が発生するおそれがあります。

定期保険と終身保険、どちらがおすすめ?

定期保険と終身保険のどちらを選ぶかは、保険に加入する目的や個々のニーズによって異なります。

たとえば子どもが独立するまでの間だけ保障を手厚くしたい場合は、手頃な保険料で死亡保障を確保できる定期保険がおすすめです。

商品にもよりますが、定期保険の保険期間は5年・10年など年で設定したり、60歳までなど年齢で設定できることが多いため、いつからいつまで保障を受けたいのか、慎重に検討しましょう。

一方、老後も保障を確保したいのなら、一生涯にわたって保障が続く終身保険がおすすめです。

保険料はやや割高ですが、金額は加入時から変わらないので、定期保険で更新を重ねていった場合と比べると、老後の保険料の負担を軽減できます。

解約払戻金も受け取れるので、解約払戻金を老後資金などに活用したいと考える方にも適しています。

まとめ

定期保険と終身保険は、それぞれメリット・デメリットがあります。

自分や家族が保険に求めるものや、保険に加入する目的などをもとに、よりニーズに合った保険を選ぶことが大切です。

「スマ保険」の商品なら、ニーズに合わせて定期型と終身型のどちらも選ぶことが可能です。

定期型は保険期間10年で、ライフステージに合わせて保障内容を見直しながら継続更新することができます。

一方の終身型は払込が満了する85歳まで保険料は変わらず、保障は一生涯続きます。

「スマ保険の事故割増死亡保険」なら保険期間をより細かく設定でき、様々なライフステージに合わせ、万一の保障を必要な期間だけ準備することができます。また、月々500円からのリーズナブルな保険料で死亡保障を準備することができますので、無理のない保険料で加入することができます。もしもの時に備えたい方はぜひ、「事故割増死亡保険」をご検討ください。