基礎知識

死亡保障の必要額はどれくらい?

平均データを参考に考えよう!

必要保障額は、死亡保険に加入する目的や家族構成、ライフステージによって異なりますので、加入する際にはきちんと把握することが大切です。

この記事では、死亡保障の必要額に関する基礎知識と、目的別・ライフステージ別の必要保障額について解説します。

死亡保障の必要額とは?

死亡保障の必要額とは、被保険者にもしものことがあった場合に必要となる金額のことです。

被保険者が死亡した場合に支払われる死亡保険金は、保険会社や商品によって限度額は異なりますが、数百万円〜億単位まで自由に設定することが可能です。

死亡保険金額を多く設定すれば、それだけ死亡時の保障が手厚くなりますが、月々の保険料も割高になるため、家計を圧迫してしまうおそれがあります。

そのため、自分や家族に必要な保障に合わせて、無駄なく死亡保険金を設定するために、死亡保障がいくら必要かきちんと試算することが大切です。

死亡保険金の平均額

公益財団法人 生命保険文化センターの調査によると、世帯主の普通死亡保険金額の平均は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む全ての生命保険で1,386万円です。[注1]

[注1]公益財団法人 生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」p28,29

亡くなったときの死亡保障の必要額とは?

自分や家族にとってちょうど良い死亡保障を確保するためには、亡くなったときにいくら必要になるかを正確に把握することが大切です。

ここでは、死亡時に必要なお金の具体例と相場を3つに分けてご紹介します。

葬儀費用

自分に万一のことがあった場合、最初に工面しなければならないのが葬儀にまつわる費用です。

葬儀費用は地域や葬儀の規模によって異なりますが、火葬場使用料や式場使用料を含む葬儀全体の費用の全国平均は約119万円です。[注2]

さらに葬儀の飲食にかかる費用(平均約31万円)、葬儀の返礼品にかかる費用(平均約34万円)などを加えると、総額の平均は約184万円となります。[注2]

また、お墓や仏壇を用意しなければならない場合や、遺品整理を業者に依頼する場合は、追加で費用が発生します。

お墓の購入費の平均は約135万円、仏壇購入費の平均は約73万円、遺品整理費用の平均は約47万円ですので、すべて行った場合は約255万円もの費用がかかります。[注2]

もちろん、これらの費用の要・不要は世帯によって異なりますので、地域の相場なども踏まえながら、葬儀関連に必要な費用の概算を出しておくとよいでしょう。

[注2]鎌倉新書「第4回お葬式に関する全国調査(2020年)」

遺された家族の生活資金

主たる生計者が亡くなった場合、世帯収入がなくなる、あるいは大幅に減少してしまうため、遺された家族の生活が苦しくなる可能性があります。

ゆくゆくは遺された家族で生計を立てていく方法を見つけなければなりませんが、生計を立て直すまでに必要な生活資金を死亡保険金でまかなう必要があります。

総務省統計局が公表している家計調査報告によると、2021年における2人以上世帯の消費支出の月平均は1世帯あたり約28万円ですが、生活費は世帯ごとの差が大きいため、自分の家庭の支出額をできるだけ正確に割り出すことが大切です。[注3]

[注3]総務省統計局「家計調査報告 ―月・四半期・年― 年結果」

子どもの教育費

子どもがいる世帯では、主たる生計者に万一のことがあった場合の教育費についても考慮しておく必要があります。

文部科学省が実施した調査によると、子どもが幼稚園から高校まですべて公立に進学した場合、15年間の学習費総額の平均は約543万円、すべて私立に進学した場合は約1,830万円です。[注4]

一方、大学に進学した場合の年間在学費用の平均は、国公立は約103万円、私立大学文系は約152万円、私立大学理系は約183万円です。[注5]

4年間在学した場合、約400万円〜700万円の教育費を用意する必要があります。

すべて国公立志望でも、実際の進学先がどうなるかは予測できませんので、少なくとも高校・大学は私立に進学することを前提として死亡保障の必要額を決めた方がよいでしょう。

[注4]文部科学省「平成30年度子供の学習費調査の結果について」より当社試算

[注5]日本政策金融公庫「子供1人当たりにかける教育費用(高校入学から大学卒業まで)は減少〜令和3年度「教育費負担の実態調査結果」〜より当社試算

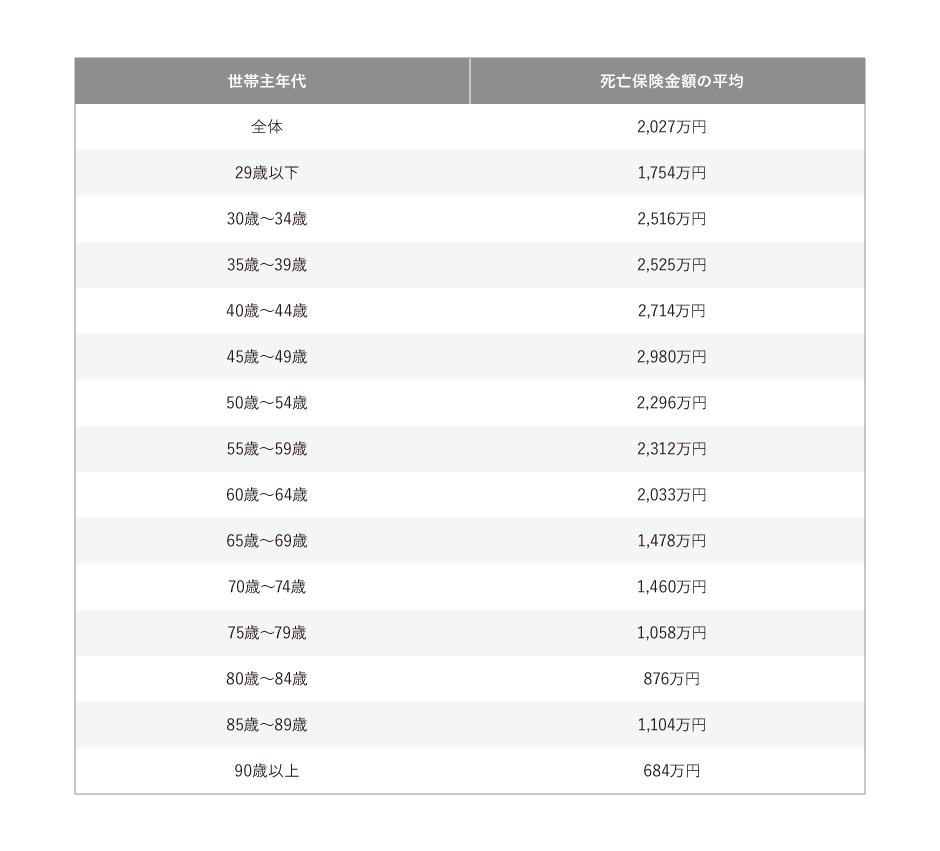

ライフステージが変わるときに必要保障額を見直そう!

ライフステージは、結婚・出産・住宅購入・子どもの独立といった節目のイベントに応じて変化していきます。

以下では参考として、世帯主年齢別、ライフステージ別の普通死亡保険金額の平均額をまとめました。[注6]

30代以降かつ子育て世帯は、死亡保障に備えている保険金額が総じて高い傾向にあり、主に子どもの教育費に備えて死亡保険に加入している実態がうかがえます。

一方で、子どものいない世帯や、子育てが一段落した世帯の死亡保険金額は低い傾向にあり、自分の葬儀代や生活費の保障が主目的となっているようです。

以上のデータを踏まえつつ、ここではライフステージごとに必要な保障額の考え方をまとめました。

[注6]公益財団法人 生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」p26、p219

独身時

独身の方は、配偶者や子など扶養する家族がいないので、死亡保障でカバーするのは自分の葬儀費用や遺品整理代がメインとなります。

飲食代や返礼品なども含めた葬儀費用の平均額は約184万円、遺品整理費用の平均額は約47万円ですので、200万円〜300万円程度の死亡保障を備えておけば、必要資金のほとんどをカバーできます。[注2]

また、勤務先から死亡退職金などが出る場合はその分を差し引けますので、確認しておくとよいでしょう。

ただし、両親と同居していて、主たる生計者が自分である場合は、遺された両親の生活費用のことも考えなければなりません。

その場合、毎月の支出額や両親の貯蓄などを考慮した上で、必要な保障額を算出しましょう。

夫婦2人世帯

夫婦2人世帯の場合、自分の葬儀費用とは別に、パートナーの生活費の保障も考えなければなりません。

共働き夫婦の場合、パートナーの収入によっては生活費の保障は不要なので、必要保障額は独身時代とほぼ変わらないでしょう。

一方、パートナーが専業主婦(主夫)の場合、自分が亡くなると大きく収入が減る、または途絶えてしまいます。遺族年金がどのくらいもらえるかどうか調べて、パートナーの生活資金に不足する分を、死亡保険金でまかなえるようにしましょう。現時点でどのくらい生活費がかかっているかを確認して、必要保障額を算出しましょう。

子どものいる世帯

子どもがいる世帯では、将来かかる教育費の保障が最優先となります。

仮に、幼稚園から中学校までは公立に進学し、高校・大学と私立(理系)に進学した場合、19年間にかかる費用の総額の平均は、約1,520万円です。[注4][注5]

子どもがまだ未就学児など小さい家庭の場合は、塾などの習い事費用も加算すると、教育費として1人あたり1,000万円〜1,500万円以上の死亡保障を確保しておくと安心です。

なお、住宅ローンを利用してマイホームを購入した場合の必要保障額は、自分(死亡保険の被保険者となる人)が、ローンの債務者となり、団体信用生命保険に加入しているかによって異なります。

もし、団体信用生命保険に加入していれば、自分の死亡時にはローン残債がゼロになるので、ローン返済額の補填は考えなくても良くなります。ただし、ペアローンなど、パートナーもローンを組んでいる場合、パートナーのローン残債はゼロにはならず続きますので、注意が必要です。

子どもの独立、老後

子どもが独立すると、教育費が不要になるのはもちろん、養わないといけない人数が減る分だけ生活費の負担も軽減されます。

出産を機に加入した死亡保険では、保障が大きすぎる可能性があるため、夫婦2人での生活費をあらためて計算し、死亡保障額の見直しを行いましょう。

まとめ

万一のことがあった場合の死亡保障の必要額は、家族構成やライフステージ、収入などによって異なります。

必要なときに必要な保障を得られなければ保険の意味がありませんので、ライフステージが変化した時点で保障内容の見直しを行い、保障額に過不足が生じないよう注意しましょう。

「スマ保険の事故割増死亡保険」なら保険期間をより細かく設定でき、様々なライフステージに合わせ、万一の保障を必要な期間だけ準備することができます。また、月々500円からのリーズナブルな保険料で死亡保障を準備することができますので、無理のない保険料で加入することができます。もしもの時に備えたい方はぜひ、「事故割増死亡保険」をご検討ください。