基礎知識

労災保険とは?

給付される条件や金額について解説

一定の条件を満たすことで対象となる雇用保険とは異なり、労災保険の対象は短時間勤務のパートやアルバイトなどを含めた全ての労働者です。

この記事では、労災保険の加入条件や対象者、申請方法、保険料の計算方法について解説します。

目次

- 労災保険とは

- 労災保険の加入条件と給付対象

- 労災保険の申請方法は? 1.申請書を入手する 2.申請書に記入し必要書類を用意する 3.申請書を提出し認定を待つ

- 労災保険料の計算方法は?

- まとめ

労災保険とは

労災保険とは、労働者を保護するための公的保険制度です。

業務中、または通勤途中の事故によって、怪我や病気、障害、または死亡したときに、被害を負った労働者やその遺族は一定の給付金を受け取ることができます。

一般的に「労災」などと呼ばれていますが、正式には「労働者災害補償保険」といいます。

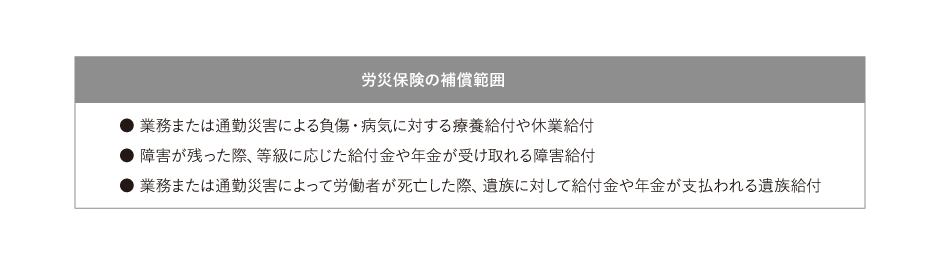

労災保険の補償範囲には、以下のようなものがあります。

労災保険は正社員だけのものではなく、パートやアルバイト、日雇いなど、すべての労働者は労災保険の対象です。[注1][注2]

[注1]厚生労働省「労災補償」

[注2]厚生労働省「労働基準情報:労災補償」

労災保険の加入条件と給付対象

労災保険は、雇用人数や日数、雇用形態に拘らず、労働者を1人でも雇用している事業場に対して、必ず加入することが義務付けられています。

これを強制適用事業場といい、保険料は全額事業場負担となります。

なお、個人経営の農林水産事業で労働者が5人に満たない場合は、強制適用事業場から除外されます。

労災保険には任意加入制度が設けられており、要件を満たしていれば強制適用事業場以外の事業場でも加入することが可能です。[注3]

[注3]厚生労働省「事業主の皆さまへ 労働保険への加入について」

すべての労働者が給付対象

労災保険の給付対象は、短時間労働者を含むすべての労働者です。

労働者とは、職種や雇用形態にかかわらず、事業者と労働契約を結び、賃金が支払われている方を指します。

月の雇用時間や日数など、一定の条件を満たさないと対象にならない雇用保険と違い、パートやアルバイトなどの短時間労働者や日雇い労働者など、すべての労働者は労災保険の対象です。[注4]

[注4]厚生労働省「労災補償」

労災保険の申請方法は?

業務中または通勤中の傷病で労災保険の補償を受けるには、労働基準監督署への申請手続きが必要です。

一般的には、会社が代わりに手続きを行いますが、場合によっては労働者本人やその家族が行うこともあります。

ここでは、労災保険の申請方法について、3つの手順に沿って説明します。[注5]

[注5]厚生労働省「労災保険 請求(申請)のできる保険給付等」

1. 申請書を入手する

まずは、申請に必要な申請書を手に入れます。

申請書は補償の種類によって異なるため、自分がどの補償を受けられるかを事前に確認しておきましょう。

所轄の労働基準監督署、または厚生労働省の公式ホームページから入手できます。

2. 申請書に記入し必要書類を用意する

申請書を入手したら、必要事項を記入します。

補償の種類によっては、傷病の療養先である医療機関や傷病名などを記入する必要があります。

申請書には事業主の署名欄があるため、労働者が申請書を作成する場合は事業主に署名を依頼しましょう。

申請書の記入が終わったら、補償の種類に応じた添付書類を用意します。

3. 申請書を提出し認定を待つ

申請書と添付書類の用意ができたら、労働基準監督署に提出します。

申請後、労働基準監督署が申請内容に基づき調査を行います。

場合によっては労災請求者である労働者や事業主、その他の関係者への聴取や、追加書類の提出を求められることもあります。

労災事故調査の結果、支給が認められれば、指定先の振込口座に給付金が振り込まれます。

労災保険の申請が認定される前に労災病院や労災指定医療機関にかかる場合は、医療機関に労災事故であることを申告してから受診しましょう。

労災病院や労災指定医療機関以外の医療機関で治療・療養した場合は、労働者が医療費を立て替え、労災認定後に医療費の還付を受けます。

万が一労災が認定されなかったときは、医療費は労働者負担(健康保険適用)となります。

労災保険の申請には申請期間が定められており、時効を過ぎると給付金が受け取れなくなります。

補償の種類によって時効が異なりますが、労災保険の申請はできるだけ早めに行いましょう。

労災保険料の計算方法は?

労災保険料を計算する際は、前年度に支払われた全労働者の賃金総額に労災保険率を乗算して算出します。[注6]

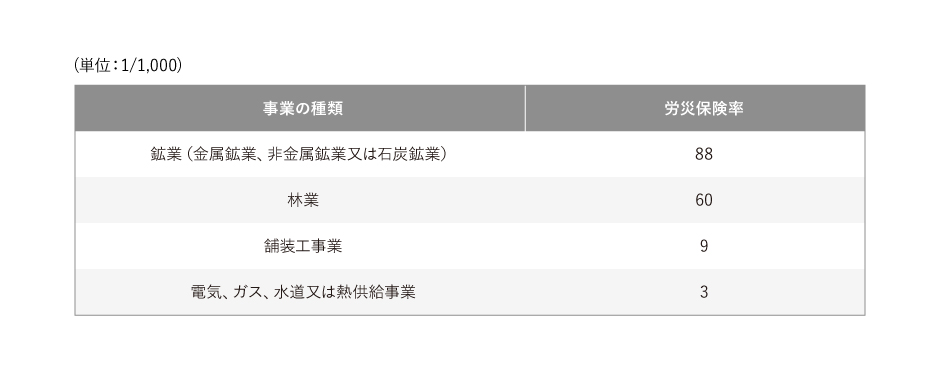

保険料率は業種ごとに設定されており、その設定幅は88/1,000〜2.5/1,000と大きく異なります。

保険率の例は以下のようになっています。[注7]

鉱業や林業の保険料率が88/1,000や60/1,000なのに対し、舗装工事業は9/1,000、電気、ガス、水道又は熱供給事業は3/1,000です。

このように労災保険が業種別に異なる労災保険率を設定している理由は、業種によって災害リスクも異なるということを前提に考えているためです。

たとえば、卸売業・小売業などと重機を扱う鉱業では、業務中の事故発生率は大きく変わってきます。

賃金総額は、労働者の平均給与に労働者数を乗算したものです。

なお、賃金には毎月の給与だけでなく、賞与も含まれます。

たとえば従業員6人の事業場で、労働者の平均給与が500万円の金融業、保険業又は不動産業(保険料率2.5/1,000)の場合、労災保険料の計算式は以下のとおりです。

500万円×6×0.25%=7万5,000円

労災保険料の支払いは基本的に年1回で、4月から翌年3月分をまとめ、事業場から雇用保険料と一緒に支払われます。[注8]

[注6]厚生労働省「労働保険料の申告・納付」

[注7]厚生労働省「労災保険率表」

[注8]厚生労働省「労働保険料の申告・納付」

まとめ

労災保険は雇用形態や雇用日数にかかわらず、労働者全員に適用されます。

業務中や通勤中に起きた事故によって傷病や傷害、死亡した場合、労働者やその遺族の生活を保護するための保険です。

労災保険の補償を受けるには、労働基準監督署への申請が必要です。

補償の種類ごとに用意された申請書に必要事項を記入し、必要な添付書類とともに労働基準監督署へ提出しましょう。

労災保険の申請には補償の種類によって定められた時効があるため、できるだけ早めに申請することが大切です。

労災保険料は、労働者の賃金総額に業種ごとに設定された保険料率を乗算して算出します。

おおまかな給付額を知りたい場合は、厚生労働省が発表している「労災保険料率」を確認しましょう。

また、社会保障制度とは別に民間の保険を利用して、不足分をカバーすることも可能です。太陽生命の「働けなくなったときの保険」なら病気・ケガを原因とする入院または所定の軽度就業不能状態を30日目から保障します。「スマ保険」の働けなくなったときの保険をぜひご検討ください。