��b�m��

���ی����x�Ƃ́H

���x�̂����݂�ی����Ȃǂ̊�b�m��������I

���ی��ɉ�������ƁA��삪�K�v�ɂȂ����Ƃ��ɏ���̕ۏ������悤�ɂȂ�܂����A�ǂ�ȂƂ��ɂǂ��������T�[�r�X�𗘗p�ł���̂��A���܂����킩��Ȃ��Ƃ����������Ȃ�����܂���B

���͂��A�ǂ�ȂƂ��ɕK�v�ɂȂ邩�킩��܂���̂ŁA�����Ƃ����Ƃ��̂��߂ɉ��ی����x�ɂ��Ă悭�������Ă������Ƃ���ł��B

���̋L���ł́A���ی����x�̊T�v�Ƃ����݁A���ی������x�����^�C�~���O�A���ی��Ŏ���T�[�r�X�̓��e�◘�p���@�ɂ��ĉ�����܂��B

�ڎ�

- ���ی����x�Ƃ͂ǂ�Ȑ��x�H

- ���ی����x�̂����݂����

- ���ی����͉����炢����x�����́H

- ���ی����x�Ŏ���T�[�r�X�̗��p���@�Ɠ��e 1.�v���E�v�x���̔F��\�����s�� 2.�F�蒲���̎��{ 3.�v���E�v�x���̔F�� 4.�P�A�v�����̍쐬�E�T�[�r�X�̗��p�J�n

- �܂Ƃ�

���ی����x�Ƃ͂ǂ�Ȑ��x�H

���ی����x�Ƃ́A�Љ�S�̂ʼn����x���邱�Ƃ�ړI�ɑn�݂��ꂽ���I�ی����x�ł��B

���ی����x�𗘗p����ƁA65�Έȏ�̗v����Ԃ܂��͗v�x����ԂɂȂ��������K�����K��Ō�Ƃ��������T�[�r�X�𗘗p�����ꍇ�A�T�[�r�X�ɂ���������p�̈ꕔ��ۏႵ�Ă��炦�܂��B�m��1�n

���ی����x���X�^�[�g�����̂�2000�N�̂��Ƃł����A�n�݂��ꂽ�w�i�ɂ́A�N�X�[�������鍂���肪����܂��B

�ߘa3�N�ō�������ɂ��ƁA�ߘa2�N10��1�����݂�65�Έȏ�l����3,619���l�ŁA���l���ɐ�߂銄����28.8%�ɏ���Ă��܂��B�m��2�n

����ő��l���͔N�X�������Ă��邱�Ƃ���A��������q����͐i�s�̈�r��H��A�ߘa47�N�ɂ͖�2.6�l��1�l��65�Έȏ�ɂȂ�Ɛ�������Ă��܂��B

���Đe�̉��͎q��e�����s�����̂Ƃ���Ă��܂������A���q������[�������Ă��錻����{�ł́A�Ƒ������ʼn���S���͍̂���ɂȂ����܂��B

���ی����x�́A��������������ւ̎��g�݂̈�тƂ��đn�݂���A���̔Y�݂����������x�����鐧�x�Ƃ��Ċ��p����Ă��܂��B

�m��1�n�����J���ȁu���ی����x�ɂ��āvP1

�m��2�n���t�{ �u�ߘa3�N�ō���Љ���@��1�́@����̏v

���ی��̑Ώێ҂Ǝv��

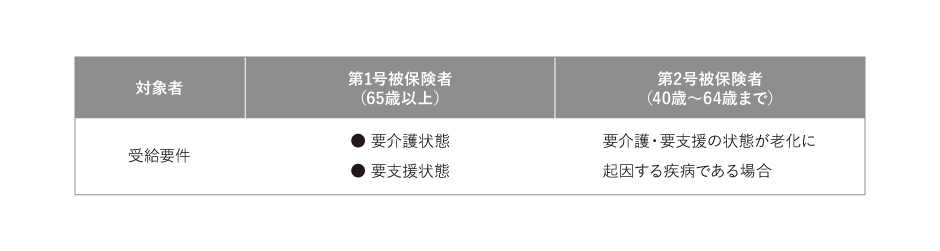

���ی��̑Ώێ҂́A�ȉ��̂Ƃ���ł��B�m��1�n

65�Έȏ�́u��1����ی��ҁv�ƁA40�`64�܂ł́u��2����ی��ҁv�ɋ敪����܂��B�m��1�n

��1����ی��҂͗v����ԁE�v�x����ԂɂȂ����ꍇ�ɉ��ی��𗘗p���邱�Ƃ��\�ƂȂ�܂��B

�ی����͎s�����Ɠ��ʋ�ɂ���āA�����Ƃ��ĔN������V��������܂��B

����A��2����ی��҂̕��͘V���ɋN�����鎾�a�ɂ���ėv���܂��͗v�x����ԂɂȂ����ꍇ�̂݁A���ی����x�𗘗p���邱�Ƃ��ł��܂��B�m��1�n

�����ł����u�V���ɋN�����鎾�a�v�Ƃ́A�����߃��E�}�`�A���V���ɂ�����F�m�ǂƂ�����16�̓��莾�a���w���܂��B

���ی����x�̂����݂����

���ی����x�́A��ی��ҁE�ی��ҁE���T�[�r�X���Ǝ҂�3�҂ō\������邵���݂ɂȂ��Ă��܂��B�m��3�n

��ی��҂Ƃ͉��ی��ɉ������Ă����1������ё�2����ی��҂̂��ƂŁA�v���E�v�x���F����ĉ��T�[�r�X�����ꍇ�A���ی����x�𗘗p����Α����ł̕��S��1���܂���2���ōς݂܂��B�m��3�n

��ی��҂ɉ��T�[�r�X��������T�[�r�X���Ǝ҂́A�ی��҂ɑ��ĉ��T�[�r�X��p�̐������s���A��ی��҂������ŕ��S����1���i�܂���2���j��������9���i�܂���8���j�̔�p��ی��҂�����܂��B�m��3�n

�����ł����ی��҂Ƃ͎s�撬����L��A���̂��Ƃł����A���ی����x�̍����́A����Ɖ��ی����ɂ���Ă܂��Ȃ��Ă��܂��B

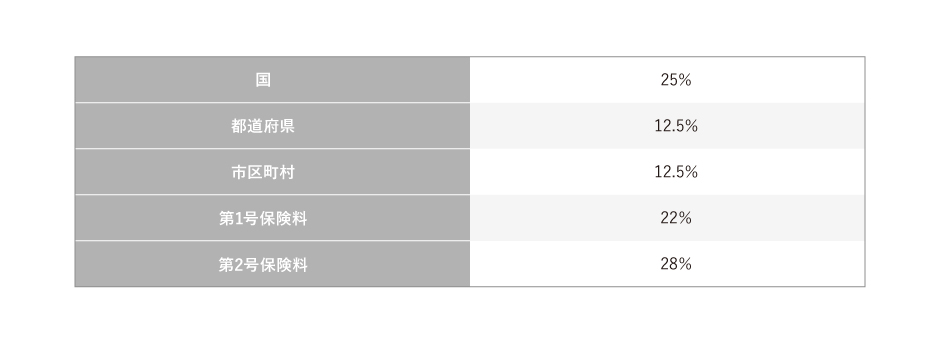

�ی����̓���́A�ȉ��̂Ƃ���ł��B�m��3�n

���v����ƁA����s���{���A�s������50%�A��1����ی��ҁE��2����ی��҂����S������ی�����50%�ƂȂ��Ă��܂��B

�Ȃ��A��ی��҂������Ŏx�������ȕ��S�̊����́A�����ɂ���ĈقȂ�܂��B

���S�����͌����Ƃ���1���ł����A65�Έȏ�̕��̂����A���ȏ�̏������������2���A���ɏ����̑�������3�����S�ɂȂ邱�Ƃ�����܂��B[��4]

[��3�n�����J���ȁu���ی����x�ɂ��āvP2

[��4�n�����J���ȁu���ی��ŐV���i�ߘa�S�N�R��31���j�v1.���p�ҕ��S�����̔��莖���@�T �����I�ȗv��(2)

���ی����͉����炢����x�����́H

���ی����͑�2����ی��҂ɂȂ閞40�ɒB����������A��Õی��ƍ��킹�Ē�������邵�����ɂȂ��Ă��܂��B�m��5�n

�ی����z�͑�1����ی��҂Ƒ�2����ی��҂ɂ���Čv�Z���@���قȂ�܂��B

[��5�n�����J���ȁu���ی����x�ɂ��āvP1

��1����ی��҂̉��ی���

��1����ی��҂̏ꍇ�A���ی����̎x�����͌����Ƃ��ĔN������̓V�����ƂȂ�܂��B

�ی����z�́A���T�[�r�X��Ղ̐����̏�T�[�r�X���p�̌����݂Ȃǂɉ����ĕی��ҁi�s���{����s�撬���Ȃǁj���Ƃɐݒ肷��ی�����z�ɁA�����敪���Ƃɐ݂���ꂽ�{�����悶�Čv�Z���܂��B

�Ȃ��A��8�����ԁi�ߘa3�N�x�`�ߘa5�N�x�j�ɂ�������ی��̑�1���ی�����6,014�~�ł��B�m��6�n

�����敪���Ƃ̒i�K����ѓK�p�{���͕ی��҂ɂ���ĈقȂ�܂����A�i�K��9�i�K�ȓ��A�{����0.3�{�`1.7�{���K�p�����P�[�X�������悤�ł��B

���Ƃ��Εی�����z��6,014�~�ŁA0.5�{���K�p������2�i�K�̕��̏ꍇ�A���ی�����6,014�~�~0.5�{=3,007�~�ƂȂ�܂��B

�ڂ����ی�����m�肽���ꍇ�́A���Z�܂��̎����̂��Ƃ̕ی�����z����я����i�K�E�{�����m�F���܂��傤�B

�m��6�n�����J���ȁu��W���v����Ԃɂ�������ی��̑�1���ی����ɂ��āv

��2����ی��҂̉��ی���

��2����ی��҂̉��ی����́A�������Ă��錒�N�ی��ɂ���Čv�Z���@���قȂ�܂��B

���N�ی��ɉ������Ă���ꍇ�A���N�ی����Ƃɐݒ肳��Ă�����ی������ƁA���^�E�ܗ^�i�W����V���z�E�W���ܗ^�z�j�̊z�ɉ����Č��肵�܂��B

���Ƃ������ۂł͗ߘa4�N3����������ی������ȉ��̂Ƃ���ݒ肵�Ă��܂��B�m��7�n

�h40����64�܂ł̕��i���ی���2����ی��ҁj�́A����ɑS���ꗥ�̉��ی������i1.64���j�������܂��B�h

�W����V���z����ѕW���ܗ^�z�͎����̂ɂ���ĈقȂ�܂����A���ɕW����V���z��25���~�������ꍇ�A���ی�����25���~�~1.64%=4,100�~�ƂȂ�܂��B

�Ȃ��A���N�ی��̏ꍇ�A�ی����͎��Ǝ�Ƃ̐ܔ��ɂȂ邽�߁A���ۂɔ�ی��҂����S����̂�1/2��2,050�~�ƂȂ�܂��B

����A�������N�ی��̔�ی��҂́A�������N�ی����̎Z����@�Ɠ������A���т��Ƃ̏����ɉ����Čv�Z���܂��B

�ی����͔�ی��҂̑S�z���S�ƂȂ�A�������N�ی��̈�Õ��ƍ��킹�Ē�������܂��B�m��8�n

�m��7�n�S�����N�ی�����i�����ہj�u�ߘa4�N�x�̋����ۂ̕ی�������3�����i4���[�t���j������肳��܂��v

�m��8�n�����J���ȁu���ی����x�ɂ��āvP2

���ی����x�Ŏ���T�[�r�X�̗��p���@�Ɠ��e

���ی����x�𗘗p���ĉ��T�[�r�X����܂ł̗�������������܂��B�m��9�n

1.�v���E�v�x���̔F��\�����s��

���ی��T�[�r�X�𗘗p����ɂ́A�܂��s�撬���̑����ɂėv���i�v�x���j�F��̐\�����s���K�v������܂��B

�\���̍ہA��1����ی��҂͉��ی��̔�ی��ҏA��2����ی��҂͈�Õی��̔�ی��ҏ̒��K�v�ł��B

2.�F�蒲���̎��{

�\���葱��������ƁA����F�蒲�����i�s�撬���̐E���Ȃǁj���\���҂̎����K�₵�A��ی��҂̐S�g�̏ɂ��Ă̕�����蒲�����s���܂��B

����ŁA�s�撬������ی��҂̂��������ɒ��ڈ˗����A�S�g�̏Ɋւ���ӌ������쐬����܂��B

3.�v���E�v�x���̔F��

�F�蒲���̌��ʂƂ��������̈ӌ��������ƂɁA���F��R����ŗv���E�v�x���̗L������їv���x�E�v�x���x�̌�����s���܂��B

�v���E�v�x���ɔF�肳�ꂽ�ꍇ�A�s�撬�����炻�̎|���ʒm����܂��B

4.�P�A�v�����̍쐬�E�T�[�r�X�̗��p�J�n

�s�撬������v���E�v�x���F�������A���T�[�r�X���Ǝ҂ɃP�A�v�����̍쐬���˗����܂��B

�쐬�����P�A�v�����Ɋ�Â������T�[�r�X�𗘗p�����ꍇ�A���ی����x���K�p����A��ی��҂̑����ł̕��S��1���`2���ɂȂ�܂��B

���ی��ŗ��p�ł����ȉ��T�[�r�X

���ی����K�p�������T�[�r�X�́A����ŗ��p�ł�����̂���{�݂Ȃǂ𗘗p������̂܂ő���ɘj��܂��B

����ŗ��p�ł���T�[�r�X�̈���������ƁA�z�[���w���p�[��������r���A�H���Ȃǂ̕⏕�⒲���E����Ȃǂ̉Ǝ����s����u�K����v�A�Ō�t����t�̎w�������ƂɁA���N�`�F�b�N��×{��̐��b�Ȃǂ��s���u�K��Ō�v�Ȃǂ�����܂��B

����A���A��Ŏ{�݂𗘗p����T�[�r�X�ɂ́A�H��������̎x���A�S�g�@�\�̈ێ��E�����ړI�Ƃ����@�\�P���Ȃǂ��s���u�ʏ����i�f�C�T�[�r�X�j�v�A���퐶���̎����������邽�߂ɁA���w�Ö@�m���ƗÖ@�m�����n�r���e�[�V���������{����u�ʏ����n�r���e�[�V�����i�f�C�P�A�j�v�Ȃǂ�����܂��B

���ɂ��A�{�݂ȂǂɒZ���h�����ĕK�v�Ȏx������u�Z�������������i�V���[�g�X�e�C�j�v�A�v���3�ȏ�̕���ΏۂɁA�{�݂ɓ������ĉ�����u���ʗ{��V�l�z�[���v�Ȃǂ̃T�[�r�X������܂��B

�m��9�n�����J���ȁu���ی����x�ɂ��āvP3

�܂Ƃ�

���ی����x�𗘗p����ƁA���T�[�r�X�̔�p���S���y�����邱�Ƃ��ł��܂��B

���q������i�ތ�����{�ł́A���T�[�r�X�����Ɋ��p���邱�Ƃ��d�v�ƂȂ�܂��̂ŁA�����Ƃ����Ƃ��ɃX���[�Y�ɉ��T�[�r�X�𗘗p�ł���悤�A�\�����@�◘�p���@�����炩���߃`�F�b�N���Ă����܂��傤�B

�Ȃ��A���I�ȉ��ی����x�ƍ��킹�āA���Ԃ̉��ی��𗘗p����A����ɉ��T�[�r�X�̕��S�����y�����邱�Ƃ��ł��܂��B

�X�}�ی��u�Ђ܂��F�m�Ǘ\�h�ی��v�Ȃ�A�F�m�ǂ̔����ɉ����A���@�ꎞ����A���܂��܂ȗp�r�Ɋ��p�ł���\�h���t����t�����邱�Ƃ��ł��܂��B

�����̉�샊�X�N�ɂ���������������ꍇ�́A�����X�}�ی��́u�Ђ܂��F�m�Ǘ\�h�ی��v�̉��������������������B