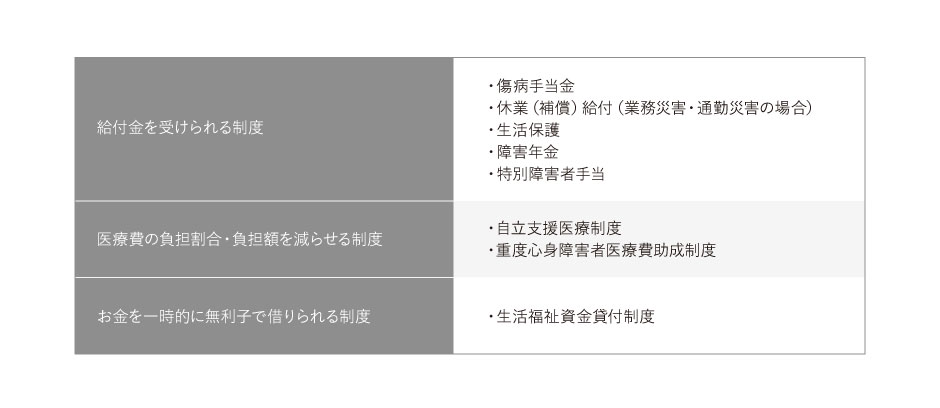

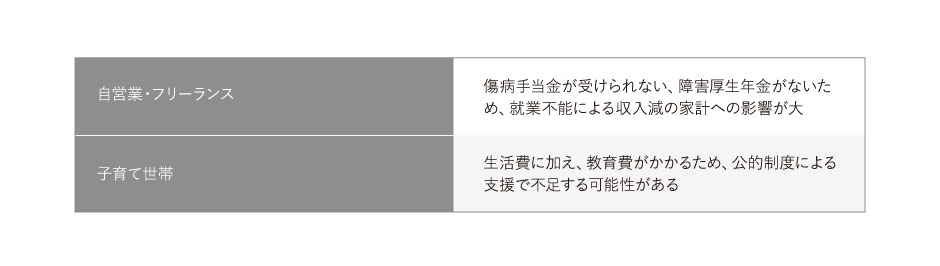

��b�m��

�a�C��P�K�œ����Ȃ����Ɏ���x�����x�Ƃ́H

�A�ƕs�\�ی��͕K�v�H

���̋L���ł́A�����Ȃ��Ȃ������Ɏ�邱�Ƃ��ł���e��x�����x�ɂ��ďЉ�Ă��܂��B

�����Ȃ��Ȃ������Ɏ��鐧�x

�a�C��P�K�������œ������Ƃ��ł��Ȃ��ꍇ�A���I�x�����x�Ƃ��Ċ��p�ł��鐧�x�͑傫��3�̎�ނɕ������A���ꂼ���Ȑ��x�͎��̂Ƃ���ł��B

���a�蓖��

���N�ی��̔�ی��҂Ƃ��̉Ƒ��̐�����ۏႷ�邽�߂ɐ݂���ꂽ���x�ł��B�a�C��P�K�œ����Ȃ��Ȃ����ꍇ�ɁA���Ǝ傩��\���ȕ�V�����Ȃ��ꍇ�Ɏx������܂��B�Ɩ��O�̎��R�ɂ��a�C��P�K�̗×{�̂��ߎd�����x������A������3���Ԃ̌�A4���ڈȍ~�̎d���ɏA���Ȃ��������ɑ��Ďx������܂��B

�x�����z�́A�ȉ��̌v�Z���ŎZ�o����܂��B[��1]

���x���J�n���ȑO�̌p������12���� �Ԃ̊e���̕W����V���z�ς����z��30���~2/3

���a�蓖�����x���������Ԃ́A�x���J�n����������Œ�1�N6�����ł��B���̊��ԓ��Ɏd���ɕ��A�������Ԃ�����A���̕��A���Ԃ�1�N6�����Ɋ܂܂�܂��B1�N6���������ꍇ�͎x������܂���B

[��1]�S�����N�ی�����u������ �a�C��P�K�ʼn�Ђ��x�Ƃ��i���a�蓖���j�v

�����ی쐧�x

�����ی쐧�x�Ƃ́A�a�C��P�K�Œ����ԓ����Ȃ��A�܂��͓������Ƃ��Ă��K�v�Ȑ�������Ȃ��ȂǁA�����ɍ�������l�ɑ��Ă��̒��x�ɉ������ی���s�����ƂŐ�����ۏႷ�鐧�x�ł��B[��2]

�K�v�Ȑ�����́A�u�Œᐶ����v�Ƃ��ĔN��A���т̐l�����ɂ���߂��Ă���A���̍Œᐶ��������������Ⴂ�ꍇ�ɐ����ی���ł��܂��i�����ɂ́A�N����蓖���̎Љ�ۏዋ�t���܂܂�܂��j�B�܂��A�����ɕK�v�s���ł͂Ȃ������ԂȂǂ̎��Y�͏������Đ����ێ��ɏ[�Ă邱�ƂȂǂ��O��ƂȂ邽�߁A��������I�ۏ�����p���Ă��s�����镪���ی�ŕ₤�C���[�W�ł��B

�����ی����ɂ́A���Z�n�̕����������ɐ\�����s���܂����A�x�����邽�߂ɂ́A�ȉ��̂悤�ȏ��������K�v������܂��B

��������y�n�Ƃ��������Y�̂����������Ɋ��p�ł��鎑�Y�������Ă��Ȃ�

���a�C��P�K�Ȃǂ̗��R�ŏA�J���ł��Ȃ��A�܂��͏A�J���Ă��Ă��K�v�Ȑ�������Ȃ�

���N����蓖�Ȃǂ̌��I���x�����p���Ă��K�v�Ȑ���������Ȃ�

���e���Ȃǂ���o�ϓI�x�������Ȃ�

[��2]�����J���ȁu�����ی쐧�x�v

���ʏ�Q�Ҏ蓖

�a�C��P�K�ɂ�萸�_�܂��͐g�̂ɏd�x�̏�Q�������A���퐶���ɂ����ď펞���ʂ̉���K�v�Ƃ���ݑ��20�Έȏ�̓��ʏ�Q�҂ɑ��A�蓖���x�����鐧�x�ł��B[��3]

�x�����z�͂Ђƌ�������27,300�~�i�ߘa2�N4�����j�ƂȂ�܂��B���i�Җ{�l�A�������͔z��҂܂��͕}�{�`���҂̏������������邽�߁A���ӂ��K�v�ł��B

[��3]�����J���ȁu���ʏ�Q�Ҏ蓖�ɂ��āv

��Q�N��

�a�C��P�K�œ����Ȃ��Ȃ����ꍇ�ɁA���𐢑���܂߂�������邱�Ƃ��ł���N���ł��B��Q�N���ɂ́u��Q��b�N���v�Ɓu��Q�����N���v������܂��B[��4]

��Q�̌����ƂȂ�a�C��P�K�ɂ�菉�߂Ĉ�t�̐f�@�������i���f���j�ɁA�����N���ɉ������Ă������͏�Q��b�N�����A�����N���ɉ������Ă������͏�Q�����N�����ł��܂��B

�z�͏�Q�����ɂ���ĈقȂ�܂��B2������1���̕����x���z�͑傫���Ȃ�A��Q�����N����3���̏ꍇ�ł����A��Q�����N���ɊY�������Ԃ����y����Q���c�����Ƃ��́A��Q�蓖���i�ꎞ���j������\��������܂��B

�������A��Q�N���A��Q�����N���E��Q�蓖��������ɂ́A���̂����ꂩ�̗v�������Ă���K�v������܂��B

| �v�� | |

|---|---|

| ��Q�N�� | �i1�j���f���̂��錎�̑O�X���܂ł̌��I�N���̉������Ԃ�3����2�ȏ�̊��ԂŁA�ی������[�t�������͖Ə�����Ă��邱�� �i2�j���f���ɂ�����65�Ζ����ŁA���f���̂��錎�̑O�X���܂ł�1�N�Ԃɕی����̖��[���Ȃ� |

| ��Q�����N���E��Q�蓖�� | �i1�j���f���̂��錎�̑O�X���܂ł̌��I�N���̉������Ԃ�3����2�ȏ�̊��ԂŁA�ی������[�t�������͖Ə�����Ă��邱�� �i2�j���f���ɂ�����65�Ζ����ł���A���f���̂��錎�̑O�X���܂ł�1�N�Ԃɕی����̖��[���Ȃ� |

[��4]���{�N���@�\�u��Q�N���v

�����x������x

�S�g�̏�Q�������܂��͌y�����邽�߂̈�Âɂ��āA��Ô�̎��ȕ��S�z���y���������S��Ð��x�ł��B[��5]

�ΏۂƂȂ�̂́A�ȉ��̂悤�ȕ��ł��B

�����_�ʉ@��Ái���a�ⓝ�������ǁA�Ă̎��Â��Ă�����j

���X����Ái�g�̏�Q�Ҏ蒠�̌�t���Ă��āA���Âɂ���Q�������E�y���ł�����ʂ����҂ł���18�Έȏ�̕��j

���琬��Ái�g�̂ɏ�Q��L����A���Âɂ���Q�������E�y���ł�����ʂ����҂ł���18�Ζ����̎����j

���ȕ��S�z�͊�{�I�Ɍ��z����Ô��1���ł����A���я����ɂ���Č�������̎��ȕ��S�z�ɏ�����ݒ肳��Ă��܂��B

���z����Ô��1�������ȕ��S�z�̏���z�ɖ����Ȃ��ꍇ��1�����S�ƂȂ�܂��B[��6]

[��5]�����J���ȁu�����x����Áv

[��6]�����J���ȁu�����x����Âɂ����闘�p�ҕ��S�̊�{�I�Șg�g�݁v

�d�x�S�g��Q�҈�Ô�����x

�S�g�ɏd�x�̏�Q�������l�ɑ��A��Ô�̏������s�����x�ł��B��Õی��̑ΏۂƂȂ�Ȃ����̂���@���̐H���W�����S�z�A���ی��̗��p�ҕ��S�z�͏�������܂���B

�Ώۏ����͎����̂ɂ���ĈقȂ�A�Ⴆ�Γ����s�ł���Έȉ��ɊY����������Ώۂł��B[��7]

���g�̏�Q�Ҏ蒠1�E2���i������Q���S���A���A�̑��A�ċz��A�ڂ������A�������͒����A�����܂��̓q�g�Ɖu�s�S�E�C���X�ɂ��Ɖu�̋@�\��Q�ɂ��Ă�3�����܂ށj

�����̎蒠1�x�E2�x

�����_��Q�ҕی������蒠1��

�������A����������z�������A�����ی���Ă�����A65�Έȏ�ɂȂ��Ă����L�ɊY�����邱�ƂɂȂ������ȂLj��̐l�͎x���ΏۂƂȂ�܂����B

�������e�������̂ɂ���ĈقȂ�܂��̂ŁA���p����������ۂ͊NJ��̑����ɑ��k���܂��傤�B

[��7]�����s�����ی��ǁu�S�g��Q�҈�Ô�����x�i�}����j�v

�������������ݕt���x

�Ꮚ���҂⍂��ҁE��Q�҂̐������o�ϓI�Ɏx�����A���̍ݑ���ƎЉ�Q���̑��i��}�邱�Ƃ�ړI�Ƃ����ݕt���x�ł��B�����܂ł��ݕt�ł���A�����I�ɕԍς���`��������܂��B[��8]�ΏۂƂȂ�̂́A�ȉ��̂悤�ȕ��ł��B

���Ꮚ���Ґ��сi�s�������Ŕ�ېŒ��x�̐��сj

����Q�Ґ��сi�g�̏�Q�Ҏ蒠��È�蒠�A���_��Q�ҕی������蒠�̌�t�������������鐢�сj

������Ґ��сi���퐶���ɗ×{�܂��͉���v����65�Έȏ�̍���ғ��������鐢�сj

�ݕt�����ɂ́A�����x�������E���������E����x�������E�s���Y�S�ی^����������4��ނ�����A�ݕt���������z�͂��ꂼ��ɐݒ肳��Ă��܂��B

[��8]�S���Љ�����c��u�������������v

���̋L����ǂ�ł������

�ȉ��̏��i���{�����Ă��܂�

�P�[�X�ʁF�����Ȃ��Ȃ������Ɏ�����z�͂�����H

�A�ƕs�\�ɂȂ����Ƃ��Ɏ�����z�̓P�[�X�ɂ���ĈقȂ�܂��B

�����ł́A��ʎ��́A���_�����œ��@�����P�[�X���ɁA�A�ƕs�\�ɂȂ����ۂɂ�����̋��t�������邩���Љ�܂��B�Ȃ��A���̓��e�͂����܂Ŏ����z�肵�����Z�ł���A���ۂɓ��l�̋��t������Ƃ������Ƃł͂���܂���B

��Ј��Ɛg�^�N��500���~�^��ʎ��̂ɂ����@�̃P�[�X

��Ј��̕�����ʎ��̂ɂ���č��܂��A���@�����ꍇ�����a�蓖������邱�Ƃ��ł��܂��B

�N��500���~�̓��������34���~�A�{�[�i�X��N92���~�Ƃ����ꍇ�A1��������̎x���z�͈ȉ��̒ʂ�ł��B

�y�����ݏZ�̏ꍇ�z

��34���~��30���i�@�j�~2/3�i�A�j=7,553�~�i�@��1�̈ʂ��l�̌ܓ��A�A�ŏ����_���ʂ��l�̌ܓ����ĎZ�o�j

���ɃP�K�ŁA�d����A��3���ԋx��4���ڈȍ~�A30���ԓ��@�����ꍇ�A7,553�~�~30��=22��6,590�~�̏��a�蓖��������v�Z�ɂȂ�܂��B

�Ȃ��A�v�Z�̃x�[�X�ƂȂ�W����V���z�͓s���{���ɂ���ĈقȂ�܂��̂ŁA���Z�܂��̒n��̕W����V���z�������ۓ��̌����T�C�g�Ŋm�F���Ă����܂��傤�B

��Ј��t�@�~���[�i�q�ǂ�1�l�j�^�N��800���~�^���_�����ɂ����@

���_�ɒ�������Q���c���A��������v�����ԁi��Q2���j�Ɋׂ����ꍇ�́A���a�蓖���E��Q�����N���E��Q��b�N���E���ʏ�Q�Ҏ蓖��4������\��������܂��B

�N��800���~�̓��������55���~�i�W����V���z��56���~�j�A�{�[�i�X��N140���~�Ƃ����ꍇ�A1��������̎x���z�͈ȉ��̒ʂ�ł��B

�y�����ݏZ�̏ꍇ�z

��56���~��30���~2/3=12,445�~�i�O�q�Ɠ��l�ɎZ�o�j

�A��3���d�����x�݁A4���ڈȍ~�̋x�Ƃɂ��āA�ő�1�N6�����ԋ��t�������܂��B

�܂��A1���E2���̏�Q��b�N���܂��͏�Q�����N������邱�Ƃ��ł�����ɁA���v���ێ�����Ă���z��҂Ȃǂ�����ꍇ�A�����N���������Ԓ��̋��^�ɂ���Č��܂��V��ᕔ���̔N���z�ɁA�����N���z���v���X����܂��B

��V��ᕔ���̔N���z�́A�ȉ��̎��Ōv�Z����܂��B[��9]

�����ϕW����V���z�~7.125/1,000�~����15�N3���܂ł̔�ی��Ҋ��Ԃ̌����{���ϕW����V�z�~5.481/1,000�~����15�N4���ȍ~�̔�ی��Ҋ��Ԃ̌���

���ϕW����V�z�Ƃ́A����15�N4���ȍ~�̕W����V���z�ƁA�W���ܗ^�z�̑��z��15�N4���ȍ~�̉������ԂŊ����ē����z�ł��B���̃P�[�X�ł́A67���~�Ɖ��肵�܂��B

�܂��A��ی��Ҋ��Ԃ��A300���i25�N�j�����̏ꍇ�́A300���Ƃ݂Ȃ��Čv�Z���܂��B

���ɕ���24�N����ߘa4�N�܂�10�N�ԓ����Đ��_�����a�����ꍇ�A��V��ᕔ���̔N���z��67���~�~5.481/1,000�~300������=110 ��1,681�~�ƂȂ�܂��B

�����ɁA�z��҂̉����N���z22��4,700�~���v���X����ƁA132��6,381�~�ɂȂ�܂��B

����ɁA��Ј��̕��͏�Q�����N���Ƃ͕ʂɁA��Q��b�N���i�q�̉��Z�z���܂ށj���x������܂��B

�ߘa4�N�̏�Q��b�N����79��5,000�~�A�q�̉��Z�z��2�l�ڂ܂ł�1�l�ɂ�22��8,700�~�ł��̂ŁA����̃P�[�X�ł�102��3,700�~�ƂȂ�A��Q�����N���ƍ��킹��ƁA235��81�~�ƂȂ�܂��B���z�ɂ��Ė�19��5,800�~�ł��B[��10]

�Ȃ��A��Q��b�N������єz��҂̉����N���z�A�q�̉��Z�z���͂��̔N�ɂ���ĈقȂ�܂��̂Œ��ӂ��K�v�ł��B�i��L�͗ߘa4�N�x�̗�ł��j

�Ō�ɓ��ʏ�Q�Ҏ蓖�ł����A���z27,300�~���x������܂��B[��11]

[��9]���{�N���@�\�u�͍s�@��V��ᕔ���v

[��10]���{�N���@�\�u��Q��b�N���̎v���E���������E�N���z�v

[��11]�����J���ȁu���ʏ�Q�Ҏ蓖�ɂ��āv

���I���x�̕ۏ�����邩�ɂ��ẮA�a�C��P�K�Ȃǂ̏�ԁE�ɂ���ĈقȂ邱�Ƃɒ��ӂ��Ă��������B�܂��葱���Ɋւ��Ă���ϕ��G�Ȃ��߁A�\���̍ۂɂ͐��̕��ɑ��k���������X���[�Y�ł��B

���̋L����ǂ�ł������

�ȉ��̏��i���{�����Ă��܂�

�A�ƕs�\�ی��ɉ�������K�v�͂���H

�a�C��P�K�œ����Ȃ��Ȃ����ꍇ�ɔ����āA���Ԃ̕ی��ł���A�ƕs�\�ی��ɉ������Ă����̂���̂ЂƂł��B

�A�ƕs�\�ی��͕a�C��P�K�ň����ԓ����Ȃ��Ȃ����ꍇ�ɁA����̗v���������t������邱�Ƃ��ł���ی��ł��B

���I���x�ɂ���Ă��܂��܂Ȏx���͎��܂����A���ꂾ���ł͑���Ȃ��\�����l���������ꍇ�A���Ԃ̏A�ƕs�\�ی��Ŕ����Ă����Ƃ����S�ł��傤�B

�A�ƕs�\�ی��ւ̉����͓��Ɉȉ��̂悤�ȕ��ɂ������߂ł��B

���c�Ƃ�t���[�����X

���c�Ƃ�t���[�����X�̕������������������N�ی��ɂ́A���a�蓖���̐��x������܂����B�����̎d���ʂ������ɒ�������悤�Ȏ��Ƃ̏ꍇ���ƁA�����Ȃ����Ԃ͎������r�₦�Ă��܂����X�N�ɒ��ʂ��܂��B����������ʂ�h�����߂ɂ��A���c�Ǝ҂�t���[�����X�̐l�ɂ͏A�ƕs�\�ی����𗧂��܂��B�܂��A��Q�N������邱�ƂɂȂ��Ă��A��Q��b�N���݂̂ƂȂ邽�߁A��Ј������z�����Ȃ��Ȃ�܂��B

�q��Đ��т̐��ю�

�����҂Ŏq�ǂ������鐢��̐��ю�́A�Ƒ��̐�����ɉ����A�q�ǂ��̋����̕��S���������Ȃ����߁A�����Ȃ��Ȃ����ꍇ�̌o�ϓI�����͎q�ǂ��̂��Ȃ����т��傫���Ȃ�܂��B���I�x�����x�œ�����x���ł͑���Ȃ��ĕs���ȕ������A�A�ƕs�\�ی��Ŕ����Ă����ƈ��S�ł��傤�B

���z�����̏A�ƕs�\�ی��œ����Ȃ��Ȃ����Ƃ��̐����ɔ����悤�I

�v��ʕa�C��P�K�œ����Ȃ��Ȃ����Ƃ��͌��I�x�����x�����p�ł��܂��B�������A�����̌��������̕ۏ�ɔ�����̂ł���Εی��ւ̉������������Ă݂܂��傤�B���z�����_�C���N�g �u�X�}�ی��v�u�����Ȃ��Ȃ����Ƃ��̕ی��v�́A�a�C��P�K�œ����Ȃ��Ȃ����ꍇ�ɔ����邱�Ƃ��ł��܂��B

���i����

���z�����_�C���N�g �u�X�}�ی��v�́u�����Ȃ��Ȃ����Ƃ��̕ی��v�͎��̂悤�ȏ�ԂɂȂ����ꍇ�ɕۏႵ�܂��B

�����@�܂��͏���̌y�x�A�ƕs�\��Ԃ�30���ȏ�p�������Ƃ�

������̓����Ȃ���ԂɊY�������Ƃ�

���ꂼ��̓������݂Ă����܂��傤�B

���@�������������ꍇ�Ȃǂɔ�������̂ň��S

���z�����_�C���N�g �u�X�}�ی��v�u�����Ȃ��Ȃ����Ƃ��̕ی��v�͕a�C�E�P�K�������Ƃ�����@�܂��͏���̌y�x�A�ƕs�\��Ԃ�30���ڂ���ۏႵ�܂��i���j�B�����J���ȁu���Ғ����v�̏��a�ʕ��ϓ��@���������Ă݂�ƁA���A�a��30.6���A�]���ǎ�����77.4���ƕa�C�E�P�K�̎�ނɂ���Ă͓��@�����������Ƃ����邽�߁A�ۏႪ��������Ƃ���ƈ��S�ł��B

���ꕔ���x�����̑ΏۂƂȂ�Ȃ��ꍇ������܂��B�ڍׂ͖����m�F���������B

�y�x�A�ƕs�\��Ԃ�30���p�����邲�Ƃɐ�������T�|�[�g

���@�������͏���̌y�x�A�ƕs�\��Ԃ�30���p�����邲�ƂɁA���@�E�y�x�A�ƕs�\���t�����x�����܂��B

�����@�E�y�x�A�ƕs�\���t���̂��x���������60��ƂȂ�܂��B

����x�̌p���������@�E�y�x�A�ƕs�\���t���̂��x�����́A��1���5��܂ł͓��@�܂��͌y�x�A�ƕs�\��Ԃ��A��6��Ȍ�͓��@���p�����Ă���ꍇ�Ɍ���܂��B

����̌y�x�A�ƕs�\��Ԃ͎��̂Ƃ���ł��B

�����s�A�ߕ��̒��E�A�����A�H���̐ێ�A�r���̂���1���ڂ��S����������͈ꕔ���Ԃł���

���펿���F�m�ǁi���]�̊펿�I�ȕa�ρj���A�ӎ���Q�̂Ȃ���Ԃɂ����Č�������Q�i���ӎ����͂����肵�Ă���̂Ɂu���ԁv�u�ꏊ�v�u�l���v�̂����ꂩ���F���ł��Ȃ��Ȃ��ԁj������Ɛf�f���ꂽ�Ƃ�

����̓����Ȃ���Ԃł����A�ƕs�\�N�������x�����I

����̓����Ȃ���ԂɊY�������ꍇ�A���A�ƕs�\�N�����x�����܂��B

���A�ƕs�\�N���ɂ����鏊��̓����Ȃ���Ԃ́A����̏A�ƕs�\��Ԃ�180���p�������ꍇ�A�������͌��I���ی����x�ɂ�����v���2�ȏ�ɔF�肳�ꂽ�Ƃ��ł��B�v���2�Ƃ͌y�x�̉�삪�K�v�ȏ�Ԃł��B���Ƃ��A�H����r���ɉ���K�v�A�����オ�����s�Ȃǂɉ��炩�̎x�����K�v�ȏ�ԂȂǂ��v���2�ɂ�����܂��B

����̏A�ƕs�\��Ԃ͎��̂Ƃ���ł��B

�����s�A�ߕ��̒��E�A�����A�H���̐ێ�A�r���̂���2���ڂ��S����������͈ꕔ���Ԃł���

���펿���F�m�ǁi���]�̊펿�I�ȕa�ρj���A�ӎ���Q�̂Ȃ���Ԃɂ����Č�������Q�i���ӎ����͂����肵�Ă���̂Ɂu���ԁv�u�ꏊ�v�u�l���v�̂����ꂩ���F���ł��Ȃ��Ȃ��ԁj������Ɛf�f���ꂽ�Ƃ�

�܂��͎����̕ی������ȒP�`�F�b�N�I

�����������Ȃ��Ȃ����ꍇ�ɕۏ����]���Ă�����́A�܂������̕ی����͌��X������ɂȂ�̂����m�F���܂��傤�B���z�����_�C���N�g �u�X�}�ی��v�u�����Ȃ��Ȃ����Ƃ��̕ی��v�͐��ʂƐ��N��������͂��邾���ŕی������m�F�ł��܂��B

�X�}�z�ŊȒP�Ƀ`�F�b�N�ł���̂ŁA���Ђ��̋@��ɕی������V�~�����[�V�������Ă݂Ă��������B

�܂Ƃ�

�a�C��P�K�œ����Ȃ��Ȃ����ꍇ�̎x���Ƃ��āA�l�X�Ȍ��I�x�����x������܂��B�x�����x�̃^�C�v�Ƃ��ẮA�����x����������́A��Ô�̕��S�����点����́A����ꂪ�ł�����̂ȂǗl�X�ł��B �g�̂̏�Ԃ�ƒ���ȂǁA�����̒u����Ă���ɉ����Ď��鐧�x��x���z���قȂ邽�߁A���p����ꍇ�͒S�������ɑ��k���܂��傤�B

�������A���I�x�����x�����ł͕s���������Ă��܂��\��������܂��B�����������Ȃ��Ȃ����ۂɔ��������A������ۏႵ�����Ƃ������͖��Ԃ̕ی��ւ̉������������Ă݂܂��傤�B

���z�����_�C���N�g �u�X�}�ی��v�u�����Ȃ��Ȃ����Ƃ��̕ی��v�͕a�C�E�P�K�������Ƃ�����@�܂��͏���̌y�x�A�ƕs�\��Ԃ�30���ڂ���ۏႵ�܂��B���@�������͏���̌y�x�A�ƕs�\��Ԃ�30���p�����邲�ƂɁA���@�E�y�x�A�ƕs�\���t�����x������̂ň��S�ł��B

�܂��A����̓����Ȃ���ԂɊY�������ꍇ�́A���A�ƕs�\�N������邱�Ƃ��ł��܂��B

���z�����_�C���N�g �u�X�}�ی��v�u�����Ȃ��Ȃ����Ƃ��̕ی��v�́A�z�[���y�[�W����ȒP�ɕی������V�~�����[�V�����ł��܂��B�����̕ی������C�ɂȂ�Ƃ������͈�x���Z���Ă݂܂��傤�B

���̋L����ǂ�ł������

�ȉ��̏��i���{�����Ă��܂�

����