��Õی�

��p��p�������Ȃ��ꍇ�͂ǂ�����H

����鐧�x�ƑΏ��@������I

�a�C��P�K�͎��O�ɔc�����邱�Ƃ��ł��Ȃ����߁A�}�Ɏ�p����@���K�v�ɂȂ����Ƃ��ɁA���z�Ȕ�p�������Ȃ���������Ȃ��ƐS�z�ȕ�������ł��傤�B

���̋L���ł́A��p��p�̎��ȕ��S��}���邱�Ƃ��ł�����I���x��A����ł���p��p�������Ȃ��ꍇ�̑Ώ��@��������܂��B

�ڎ�

- ��p��p���܂߂����@��p�͕��ςǂꂭ�炢�H

- ��p��p�̎��ȕ��S��}����4�̐��x 1.���z�×{��x 2.���z��Ô�ݕt���x 3.�t�����t���x 4.��Ô�T��

- ����ł���p��p�������Ȃ��ꍇ�̑Ώ��@

- ���z�����̓��@�ꎞ���ی��E��p�ۏ�ی��ŋ}�ȓ��@�E��p�ɂ�鎡�Ô�p�ɔ����悤�I

- �܂Ƃ�

���̋L����ǂ�ł������

�ȉ��̏��i���{�����Ă��܂�

![]() ��

��

�����@�ꎞ���ی��E��p�ۏ�ی�

���A����@�E��p�����S�I

�}�ȓ��@�E��p�Ɉꎞ���Ŕ�������

����

���A����@�E��p�����S�I

�}�ȓ��@�E��p�Ɉꎞ���Ŕ�������

��p��p���܂߂����@��p�͕��ςǂꂭ�炢�H

�����ی������Z���^�[�̐����ۏ�Ɋւ��钲���ɂ��ƁA�u���߂̓��@���̎��ȕ��S��p�v�́A����19��8,000�~�ł����B�m��1�n

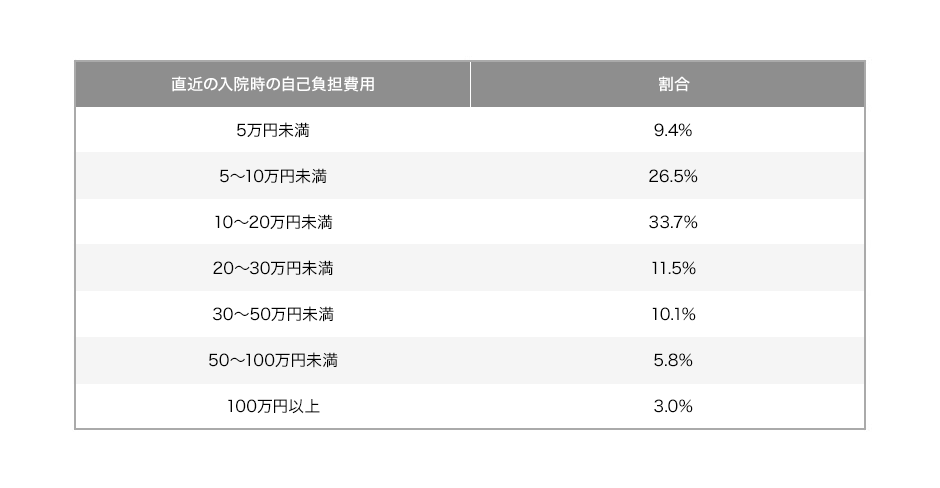

��p���z�ɂ��ƁA�����Ƃ������̂��u10�`20���~�����i33.7���j�v�ŁA�����Ģ5�`10���~�����i26.5���j��A�20�`30���~�����i11.5���j�v�ƂȂ��Ă��܂��B

�a�C��P�K�ɂ���Ď�p�E���@���K�v�ɂȂ�ƁA���̂悤�ɖ��P�ʂ̍��z�̔�p�������邱�Ƃ������A�ꍇ�ɂ���Ă͎��ȕ��S��p�������Ȃ���������ł��傤�B

�m��1�n�����ی������Z���^�[�u�ߘa4�N�x�@�����ۏ�Ɋւ��钲���v

���Ô�E�H����E���z�x�b�h��ɉ����A��ʔ�i�������ɗ���Ƒ��̌�ʔ���܂ށj��ߗށA���p�i�Ȃǂ��܂ށB ���z�×{��x�𗘗p�����ꍇ�͗��p��̋��z

��p��p�̎��ȕ��S��}����S�̐��x

���z�Ȏ�p��p���������Ă��܂��ĕ����Ȃ��A�Ƃ������Ƃ��Ȃ��悤�Ɏ��ȕ��S��}���邱�Ƃ��ł��鐧�x�ɂ��Ēm���Ă����܂��傤�B

��\�I�Ȃ��̂�4�Љ�܂��B

1. ���z�×{��x

���z�×{��x�́A1�J���ɂ���������Ô�i1�����猎���܂Łj�̎��ȕ��S�z���A���̎��ȕ��S���x�z�����ہA���ߕ��̈�Ô�ҕt����鐧�x�ł��B

���ȕ��S���x�z�͈ȉ��̂悤�ɔ�ی��҂̏�����N��ɂ���ĈقȂ�܂��B

���Ƃ��A70�Ζ����ŕW����V���z��28���`50���~�̏ꍇ�́u�敪�E�v�Ƃ��A���ȕ��S���x�z��8��100�~�{�i����Ô�|26��7,000�~�j�~1���Ōv�Z���܂��B[��2]

�m��2�n�S�����N�ی�����u���z�Ȉ�Ô���x�������Ƃ��i���z�×{��j�v

���x�z�K�p�F��ő������S�̌y�����\

���z�×{��x�ɂ�镥���߂��́A��ی��҂��\�������̂��ɁA��Ë@�ւ����Õی��ɒ�o�����f�Õ�V�������R������Ă���s���邽�߁A�ҕt�����܂ł�3�J�����x������܂��B

���̂��߁A�ꎞ�I�Ƃ͂�����Ô���x����Ȃ���Ȃ�Ȃ����߁A�ƌv�ɕ��S���������Ă��܂��܂��B

���@���p�����邱�Ƃ����炩���ߌ��܂��Ă��āA���@���p�̔�p�����z�ŕ����Ȃ���������Ȃ��Ƃ��ɂ́A���O�Ɂu���x�z�K�p�F��v�̐\�������Ă����܂��傤�B�\�����ޒ�o��A�������Ă�����I��Õی��������敪��F�肵�A���x�z�K�p�F�����t����܂��B�m��3�n

��v���ɁA��Ë@�ւ̑����Ɍ�t���ꂽ���x�z�K�p�F��ƕی����o����A��Ô�̎x���������ȕ��S���x�z�܂łɗ}���邱�Ƃ��ł��܂��B

�m��3�n�S�����N�ی�����u��Ô���z�ɂȂ肻���ȂƂ��i���x�z�K�p�F��j�v

�����Y��

�×{�������ȑO��1�N�ԁi12�����j�ɁA���ꐢ�сi��ی��҂Ƃ��̔�}�{�ҁj��3�����ȏ㍂�z�×{��̎x�������ꍇ�́A4�����ڂ���́u�����Y���v�ƂȂ�A���ȕ��S���x�z���y������鐧�x�ł��B

�����Y���́A�����ی��҂ł̎��ÂɓK�p����܂��B���̂��߁A�ސE�ȂǂŔ�ی��҂����}�{�҂ɕς�����ꍇ�Ȃǂ́A�����Y���̌����Ƃ��Čv�Z���܂���B�܂��A�������Ă����Õی��������ł���K�v������A�������N�ی����狦���ۂɕς��Ȃǂ����ꍇ�́A�����Y���̌����Ƃ��Ă͌v�Z�ł��܂���B

2.���z��Ô�ݕt���x

���z��Ô�ݕt���x�́A���z�×{��̎x���܂ł̊ԁA��p����@�Ȃǂɂ���������Ô���x�����������Ȃ���ی��҂̂��߂ɁA�����q�ō��z�×{��x�������z��8���`9�������z�i���I��Õی��ɂ���ċ��z�͈قȂ�j��ݕt���鐧�x�ł��B�m��4�n

�\���ɂ́A�K�v�������L���������z��Ô�ݕt���ؗp���ق��A��Ô�������ی��ҏ܂��͎��i�ҕ[�A���z�×{��x���\�������̒�o���K�v�ł��i�������Ă�����I��Õی��ɂ���ĕK�v���ނ͈قȂ�܂��j�B

�m��4�n�S�����N�ی�����u���z��Ô�ݕt���x�v

3.�t�����t���x

�������Ă��錒�N�ی��g���ɂ���ẮA��Ô1�J��2��5,000�~�����ꍇ�ɕ����߂����s���ȂǁA�Ǝ��̕t�����t���x�𐮂��Ă���Ƃ��������܂��B�g���ɂ���āA�u�ꕔ���S�����ߋ��v�u�×{��t�����v�ȂnjĂѕ����قȂ�����A���ȕ��S���x�z���قȂ����肵�܂��̂ŁA�t�����t���x�̗L������e�ɂ��āA�g���ɖ₢���킹�����Ċm�F���Ă����Ɨǂ��ł��傤�B

4.���T��

��Ô�T���́A���̔N��1��1������12��31���̊ԂɁA���ꐢ�тŎx��������Ô10���~�܂��͑��������z��5���̂����ꂩ�Ⴂ���z�����Ƃ��A���̔N�̏����ł◂�N�̏Z���ł��y������鐧�x�ł��B�m��5�n

���Ƃ��A�����ŗ���20���̉�Ј���1�N�Ԃ�15���~�̈�Ô���x�����A��Ô�T���̋��z��5���~�������ꍇ�̌v�Z�����Ă݂܂��傤�B

�@���15���~-10���~�����T���z5���~

�A��Ô�T��5���~�~�����ŗ�20����1���~

�ƂȂ�A1���~���̏����ł������Ȃ�v�Z�ł��B

�T���ł������z��200���~�ŁA�v�Z���͎��̂Ƃ���ł��B

��Ô�T���z���P�N�Ԃ̈�Ô�v�z�|�ی����Ȃǂ̕�U���z�|10���~

�Ȃ��A���̔N�̏�����200���~�����̏ꍇ�́A1�N�ԂɎx��������Ô10���~�����ł����Ă��A ���������z����5���������͈�Ô�T���̑ΏۂƂȂ�܂��B

�T���̑ΏۂƂȂ��Ô�̎�ނƂ��ẮA��Ë@�ւɂ��������ۂ̎��Ô����ق��A�s�̂̒��ɍ܂╗�ז�̍w������Ȃǂ�����܂��B

�܂��A�P�K�̎��Â�ړI�Ƃ����}�b�T�[�W��A�͂�A�w���Ȃǂ̔�p�i�{�p�҂����Ǝ��i���������Ă���ꍇ�j�ɂ��Ă��T���ΏۂƂȂ��Ă��܂��B

����ŁA���N�f�f�̔�p���t���ɑ���ӗ���A�r�^�~���܂Ȃǂ̕a�C�̗\�h�⌒�N���i�̂��߂ɗp��������i�A�����������A�̒��𐮂����肷��Ƃ��������Âɒ��ڊW�̂Ȃ����̂͑ΏۂƂȂ�܂���B

�m��5�n���Œ��uNo.1120�@��Ô���x�������Ƃ��i��Ô�T���j�v

���̋L����ǂ�ł������

�ȉ��̏��i���{�����Ă��܂�

![]() ��

��

�����@�ꎞ���ی��E��p�ۏ�ی�

���A����@�E��p�����S�I

�}�ȓ��@�E��p�Ɉꎞ���Ŕ�������

����ł���p��p�������Ȃ��ꍇ�̑Ώ��@

�����̎��ȕ��S��}���邱�Ƃ��ł��鐧�x�𗘗p���邽�߂ɂ́A���x���Ƃɒ�߂�ꂽ���������K�v������܂��B

���Ƃ����z�×{��x�𗘗p����ꍇ�ɂ́A1�J���̈�Ô���ȕ��S���x�z���Ă��Ȃ���ΐ\���ł��܂���B

���x�𗘗p�ł��Ȃ��A�������͗��p���Ă���p��p�������Ȃ��ꍇ�́A�x�����̍Ñ�������ق��A���@���̕ۏؐl�ɘA������������A�ٌ�m����A�����������肵�܂��B

�a�@���͂��߁A�����̈�Ë@�ւł́A���@���ɕۏ؋���[�߂Ă��������A�ۏؐl�𗧂ĂĂ�������肷��ȂǁA���@��p��K���x�����Ă��炤���߂̑̐��𐮂��Ă��܂��B

���@�ɂ��������ȂǂŁA���@��p�̎x����������ꍇ�́A�a�@���Ɏ��O�Ɂu���@���p��p�������Ȃ���������Ȃ��v�Ƙb���Ă������Ƃ��������߂��܂��B

�x�����̓������Ă��玖���b�������A�O�����đ��k���邱�Ƃŕa�@���̎�������ς���Ă���ł��傤�B

�ꍇ�ɂ���Ă͕���������x���������̉�����F�߂Ă��炦��P�[�X������܂��B

���z�����̓��@�ꎞ���ی��E��p�ۏ�ی��ŋ}�ȓ��@�E��p�ɂ�鎡�Ô�p�ɔ����悤�I

��p����@�ɂ������p�͕���19��8,000�~�ƍ��z�ł��B�m��1�n

�a�C��P�K�͓˔��I�ɋN���邽�߁A��Ô�̋}�ȏo��ƌv����������P�[�X���l�����܂��B

�܂��A�����J���Ȃ̒��ׂɂ��ƁA���ϓ��@����14���ȓ��̊��҂�66.8���ƂȂ��Ă���A���@���Ԃ��̂��̂��Z���Ȃ��Ă��܂��B�m��6�n

���Ô�͌����Ƃ��đމ@���Ɉꊇ�������Ȃ���Ȃ�Ȃ����߁A�茳�ɂ܂Ƃ܂����������Ȃ��ꍇ�A��p�����@��x�����Ȃ��Ȃ邨���ꂪ����܂��B

�������̏ꍇ���l���A�\���ɔ����Ă������Ƃ���ł��B

�m��1�n�����ی������Z���^�[�u�ߘa4�N�x�@�����ۏ�Ɋւ��钲���v

���Ô�E�H����E���z�x�b�h��ɉ����A��ʔ�i�������ɗ���Ƒ��̌�ʔ���܂ށj��ߗށA���p�i�Ȃǂ��܂ށB ���z�×{��x�𗘗p�����ꍇ�͗��p��̋��z

�m��6�n�����J���ȁu�ߘa2�N�i2020�j���Ғ����̊T���v

���z�����_�C���N�g �X�}�ی��u���@�ꎞ���ی��v��u��p�ۏ�ی��v�Ȃ�A�Z���̓��@�E��p�ł��܂Ƃ܂����ꎞ������邱�Ƃ��ł���̂ŁA�}�ȓ��@���p�ɂ���������������܂��B

���i�̃|�C���g

���@�ꎞ���ی�

�u���@�ꎞ���ی��v�͕a�C��P�K�łP���ȏ���@�����Ƃ��ɓ��@�ꎞ��������肢�������܂��B���A����@�ł��܂Ƃ܂����ꎞ�������邽�߁A�Z�����@�ɂ�����������邱�Ƃ��ł��܂��B

�������@�ꎞ���ی��i���������j

�u���@�ꎞ���ی��v�Ƒg�ݍ��킹�Đ\�����ނ��Ƃ��ł��܂��B�������a�i�Y���傭�����ǁA�ڂ��������A�S���R���n���A�b��B�̏�Q�Ȃǂ̏������L�̕a�C����K���a�j�œ��@�����ꍇ�Ɏ���������邱�Ƃ��ł��܂��B

�����K���a���@�ꎞ���ی��i�j�������j

�u���@�ꎞ���ی��v�Ƒg�ݍ��킹�Đ\�����ނ��Ƃ��ł��܂��B�����K���a�i���A�a�A�������ǁA�S�����A�]���ǎ����Ȃǁj�œ��@�����ꍇ�Ɏ���������邱�Ƃ��ł��܂��B

�ЊQ���@�ꎞ���ی�

�u���@�ꎞ���ی��v�Ƒg�ݍ��킹�Đ\�����ނ��Ƃ��ł��܂��B����̊����ǂ�X�|�[�c���̎��̂Ȃǂ̍ЊQ�œ��@�����ꍇ�Ɏ���������邱�Ƃ��ł��܂��B

��p�ۏ�ی�

�u���@�ꎞ���ی��v�Ƒg�ݍ��킹�Đ\�����ނ��Ƃ��ł��܂��B���@�̗L���ɂ�����炸�A���I��Õی����x�܂��͐�i��Â̑ΏۂƂȂ��1,000��ނ̎�p�E���ː����Â�ۏႵ�܂��B

�����̕ی������R�ɑg�ݍ��킹�邱�Ƃ��ł��邽�߁A���q�l�̃j�[�Y�ɂ��킹�Đ\�����ނ��Ƃ��\�ł��B

���z�����_�C���N�g�u�X�}�ی��v�̃z�[���y�[�W�ł́A���ʂƐ��N��������͂��邾���ŊȒP�ɕی��������Z���邱�Ƃ��ł��܂��̂ŁA�C�ɂȂ������͂��ЁA���C�y�ɕی����̎��Z�����Ă݂Ă��������B

���̋L����ǂ�ł������

�ȉ��̏��i���{�����Ă��܂�

![]() ��

��

�����@�ꎞ���ی��E��p�ۏ�ی�

���A����@�E��p�����S�I

�}�ȓ��@�E��p�Ɉꎞ���Ŕ�������

�܂Ƃ�

�a�C��P�K�͓ˑR�N���邽�߁A�}�ɂ܂Ƃ܂����������K�v�ɂȂ�ꍇ������܂��B

���̂Ƃ��ɍ��z�Ȏ��Ô�������Ă��܂��ĕ����Ȃ��Ƃ������Ƃ��Ȃ��悤�ɁA�܂��́A���ȕ��S��}���邱�Ƃ��ł��鐧�x�ɂ��Ēm���Ă����܂��傤�B���̂����ŁA���Ԃ̈�Õی��Ȃǂ��������A�����Ƃ����Ƃ��ɔ����Ă������Ƃ���ł��B

�l�b�g�ŊȒP�ɐ\�����݂��ł���A���z�����_�C���N�g �X�}�ی��u���@�ꎞ���ی��v�A�u��p�ۏ�ی��v���ɋ����������Ă������������͂��ЁA���C�y�ɕی����̎��Z����n�߂Ă݂Ă��������B

�����R������2023�N4�����_�̏������Ƃɍ쐬���Ă���܂��B

���R�����ɋL�ڂ��Ă�����I���x�Ɋւ���戵���ɂ��Ă͉����Ȃǂŏ����ύX�ƂȂ邱�Ƃ�����܂��B�ʂ̎戵���ɂ��ẮA�Ŋ��̎s�������܂��͌��I�@�ւ̃z�[���y�[�W�ɂĂ��m�F�肢�܂��B