���a�������Ă�����₷������ی�

���a���Ȃ�����������ی�

���ꎞ���̉�I�ׂ܂�

�ی������ς�

���_�������N�Z��90���ȓ��i�K���ӔC�J�n���O�j�ɜ늳��������E�������͂��x�����̑ΏۊO�ƂȂ�܂��B

���������������

�d�厾�a�����

�Ȃ�������

�ꎞ��������ی��ł��B

�ꎞ����100���~�`2,000���~�܂őI�ׂ܂�

-

����1 ����Ɛf�f���ꂽ�Ƃ�

- ���܂�ď��߂Ă���ɜ늳���A�f�f�m�肳�ꂽ��ꎞ�������܂��B

-

����2 ����Ɛf�f���ꂽ�Ƃ��ɉ�����

�ȉ��̏ꍇ�Ɉꎞ�������܂��B

- �}���S�؍[�ǁE�]�����Ŏ�p�����Ƃ�

- �������������Ȃǂŏ���̏d�厾�a��ԂɊY�������Ƃ�

������E�d�厾�a�ی����̂��x������1�����ł��B

���ӔC�J�n������N�Z��90���ȓ��ɜ늳��������E�������͂��x�����̑ΏۂƂ͂Ȃ�܂���B

- 1��^

- ������^

���m�ɘa�^

����f�f�ی��̓���

2025�N12��

���m���ڂ��ɘa���A�����

�������₷���Ȃ�܂����I

�ߋ��̌��N��Ԃɂ���

�Ώۊ��ԂQ�N�ȓ���

�P�N�ȓ��֒Z�k

�ߋ��ɂ������ł��Ȃ������ꍇ�ł��A

������������ꍇ������܂��B

���m���ڂ̂��m�F�����X�X�����܂���

1

���a�������Ă�����₷��

�Ⴆ�Έȉ��̏ꍇ�ł��A�ȒP�ȍ��m�ɊY�����Ȃ�����\���݂��������܂��B

�E

���݁A���A�a�ȂǕa�C�̎��Ò��̕�

�E

����̎��×��i���@�E��p���j������A����ی���������߂Ă�����

��

���N��Ԃɂ��Ă��ڍׂȍ��m�Ȃǂ��s�����Ƃɂ���Ă��̕ی������ی����������ŕۏ�̏[��������ʂ�

�ی��ɐ\�����݂���������ꍇ������܂��B

2

���X500�~�`

����ɔ�������I

�N���ʁA�ی����z���ɂ���Ă��h���X500�~����h�\���݂���������ꍇ������܂��I

1��^

�u���m�ɘa�^����f�f�ی�

�k�P��^�l�v�́c

����ȕ��ɂ������߂ł��I

- ����Ɛf�f�m�肳�ꂽ���ɁA

�܂Ƃ܂����ꎞ����

��肽���� -

�Ⴆ�A�ۏ�z��200���~�̏ꍇ

����Ɛf�f�m�肳�ꂽ����200���~�����܂��B����Ɛf�f

���ꂽ�Ƃ�

�K���f�f�ی���

200���~�f�f�m�莞�ɕی�������邱�Ƃ��ł��邽�߁A

�o�ϓI�ɗ]�T�������āA

���Â��邱�Ƃ��ł��܂��B1��^

���m�ɘa�^����f�f�ی�

�k�P��^�l�̓���- ����̕s�����ꎞ���ŃT�|�[�g�I

-

���q�l�̊�]�ɍ��킹��20���~�`500���~�܂ł̈ꎞ�������������������܂��I

- ���N��ɂ���ĉ������x���قȂ�܂��B�i18�`39�F500���~�܂ŁA40�`79�F200���~�܂Łj

- ���_�������N�Z��90���ȓ��i�K���ӔC�J�n���O�j�ɜ늳��������E�������͂��x�����̑ΏۊO�ƂȂ�܂��B

- �����m�ɘa�^����f�f�ی��k1��^�l�̂��x������1�����ƂȂ�܂��B

����ɁA��������ȂǏ����̂�����ۏ�I

����������Z�����̂���ȂǁA�����̂���ɜ늳�����ꍇ�A�������f�f���t�������x�������܂��B- �������V�����̏ꍇ�́A���m�ɘa�^����f�f�ی��k�P��^�l��10���̂��x�����ƂȂ�܂��B�{���Ɠ����̊�����9:1�ƂȂ�܂��B

�ی������ς�

������^

�u���m�ɘa�^����f�f�ی�

�k������^�l�v�́c

����ȕ��ɂ������߂ł��I

- ����Ɛf�f�m�肳�ꂽ��

�݂̂Ȃ炸�A

�Ĕ���]�ڂɔ����āA

������ꎞ������肽���� -

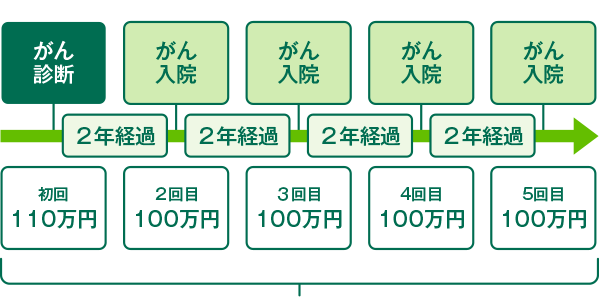

�ۏ�z100���~�̏ꍇ�̎��C���[�W

�ő���T�� ���v510���~�����܂��I

�ő���T�� ���v510���~�����܂��I�Ⴆ�A�ۏ�z��100���~�̏ꍇ

����Ɛf�f�m�肳�ꂽ����110���~�����܂��B��1

�Q��ڈȍ~�́A�O��̎�肩��Q�N�o�߂��A����œ��@�����ꍇ��100���~����邱�Ƃ��ł��܂��B��2- ��1 ����f�f���t��100���~�Ə����K�����f�f���t��10���~�̍��v�z�ł��B�����K�����f�f���t���̂��x�����͂P��݂̂ƂȂ�܂��B

- ��2 ����f�f���t��100���~�̂Q��ڈȍ~�̂��x�����ɂ��ẮA���O�̎x�����R����������2�N�o�ߌ�A����������Ƃ��ē��@�����Ƃ��ɂ��x�������܂��B

�f�f�m�莞�݂̂Ȃ炸�A�Ĕ���]�ڂ����ꍇ�ł��A�o�ϓI�ɗ]�T�������āA���Â��邱�Ƃ��ł��܂��B

������^

���m�ɘa�^����f�f�ی�

�k������^�l�̓���- ����Ĕ���]�ڂɂ���������I

-

���q�l�̊�]�ɍ��킹��10���~�`200���~�܂ł̈ꎞ�������������������܂��I

�ő��T��܂Ŏ��܂��I- ���_�������N�Z��90���ȓ��i�K���ӔC�J�n���O�j�ɜ늳��������E�������͂��x�����̑ΏۊO�ƂȂ�܂��B

����ɁA��������ȂǏ����̂�����ۏ�I

����������Z�����̂���ȂǁA�����̂���ɜ늳�����ꍇ�A�������f�f���t�������x�������܂��B- �������V�����̏ꍇ�́A���m�ɘa�^����f�f�ی��k������^�l�̖{����10���̂��x�����ƂȂ�܂��B�{���Ɠ����̊�����10:1�ƂȂ�܂��B

- ���������f�f���t���̂��x������1�����ƂȂ�܂��B

�ی������ς�

-

����������

������v�����͂����� -

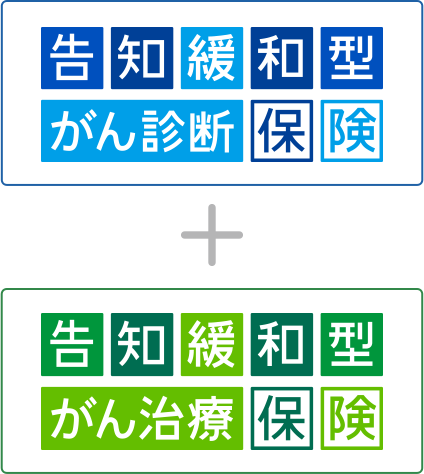

�u���m�ɘa�^�����f�f�ی��k������^�l�v��

�u���m�ɘa�^���������ی��v��

�g�ݍ��킹�邱�ƂŁA������f�f���ꂽ�Ƃ��A������������������Ƃ��A�����Ĕ������ꍇ�̃g���v���Ŕ����邱�Ƃ��ł��܂��I

- ���_���

-

���m�ɘa�^����f�f�ی��k������^�l�F100���~

���m�ɘa�^���Õی��F10���~

�ی����ԁE�ی����������ԁF10�N

- 2026�N5���ɂ�����f�f����A2�N�Ԃɂ킽���čR��������������B

- 2029�N5���ɂ����Ĕ������@�B1�N�ɂ킽���čR��������������B

- ���R������Â͖��������̂Ƃ��܂��B

2026�N5��

����Ɛf�f

���ꂽ�Ƃ�

����f�f���t����1

110���~

�R�������

���Ƃ�

�����t��

10���~

�~ 24����

2029�N5�����Ĕ�

�����

���@�����Ƃ�

����f�f���t��

100���~

�R�������

���Ƃ�

�����t��

10���~

�~ 12����

- ��1 ����f�f���t��100���~�Ə����K�����f�f���t��10���~�̍��v�z�ł��B

- �������K�����f�f���t���̂��x�����͂P��݂̂ƂȂ�܂��B

- ������f�f���t���͍ő�łT��܂ł���蒸���܂��B

- ������f�f���t���̂Q��ڈȍ~�̂��x�����ɂ���

���O�̎x�����R����������2�N�o�ߌ�A����������Ƃ��ē��@�����Ƃ��ɂ��x�������܂��B - �����m�ɘa�^���Õی��̂��x�����͋��t�{����ʎZ����60�{�܂łƂȂ�܂��B�i���t�{���F��p�E���ː����ÁE�R������ÁE�z���������ÁE�ɘa�×{��1�{�F����Q�m���v���t�@�C�����O������5�{�j

�ی������ς�

���m�ɘa�^����

���Õی��̓���

�����ɂ킽�鎡�ÁE�×{��

������T�|�[�g

����E�������ɂ���

�ȉ��̎��Â��������Ƃ�

�K�����Ë��t�������܂��I

��p

���ː������R�������

�z�����������ɘa�×{

����Q�m���v��

�t�@�C�����O����

���q�l�̊�]�ɍ��킹��

1���~�`30���~�܂ł̋��t����

���������������܂��I

- ���K�����Ë��t���͌��I��Õی����x�̑ΏۂƂȂ鏊��̐f�Ís�ׂ̂݁A���x�����̑ΏۂƂȂ�܂��B

- ���_�������N�Z��90���ȓ��i�K���ӔC�J�n���O�j�ɜ늳��������E�������͂��x�����̑ΏۊO�ƂȂ�܂��B

���a�������Ă�����₷������ی��ɂ���

- �����̕ی��́A���N�ɕs���̂�����ł��A�ȒP�ȍ��m�ɂ��\�����߂܂����A�ی����͈�ʂ̕ی��ɔ�����ƂȂ�܂��B�܂��A���N��Ԃɂ��Ă��ڍׂȍ��m�����邱�ƂŁA���̕ی���芄���ŁA���ۏ�̏[�������ی��ɂ���������������ꍇ������܂��B

- �����E�F�u�T�C�g�Ŏg�p����ی����̖��̂́A�������̂ɂ����ė��̂܂��͔̔��ď̂��g�p���Ă��܂��B�i��j���z���I���ɘa�^�K���f�f�ی��i����ߋ��^�j�i101�j�� ���m�ɘa�^����f�f�ی��k�P��^�l

- ���e�ی��ɂ́u�ی��g������v���t������Ă��܂��B

- ���ӔC�J�n���Ȍ�ɐ������s���̎��̂ɂ�鏝�Q�ڂ̌����Ƃ��āA���̎��̂̓�����N�Z����180���ȓ��̕ی����������Ԓ��ɓ��Џ���̍��x��Q��Ԃ܂��͓��Џ���̐g�̏�Q��ԂɊY�����ꂽ�Ƃ��A�Ȍ�̕ی����̕�����Ə����܂��B

- ���X�V���̕ی����͈�ʓI�ɁA�������̕ی�����荂���Ȃ�܂��B

- ���w��㗝��������ɂ���

��ی��҂����t�����𐿋��ł��Ȃ����ʂȎ������Ƃ��ɁA���炩���ߎw�肵���w��㗝�����l�͔�ی��҂̑㗝�l�Ƃ��āA���t�����𐿋��ł���w��㗝���������t�����������܂��B - �����̑��̒��ӓ_

- �E���̕ی��ɂ͌_��Ҕz�����͂���܂���B

- �E���̕ی��ɂ͉�ߋ��͂���܂���B

- �����̏ꍇ�A�K���f�f�ی����E�K���f�f���t�������x�������܂���B

- �E�_�������N�Z����90���ȓ��i�K���ӔC�J�n���O�j�ɜ늳��������

- �E��Z�����̂���A��������A�畆����i�畆�̈������F��͂��x�����̑Ώۂł��j

- �����̏ꍇ�A�����K�����f�f���t�������x�������܂���B

- �E�_�������N�Z��90���ȓ��i�K���ӔC�J�n���O�j�ɜ늳��������E��������

- �����̏ꍇ�A�K�����Ë��t�������x�������܂���B

- �E�_�������N�Z��90���ȓ��i�K���ӔC�J�n���O�j�ɜ늳��������E��������

- ���K�����Ë��t���ɂ��āA���x�����͌����Ƃ�1��݂̂ƂȂ�܂��B�܂��A����̌��ɁA�{���̈قȂ镡���̎x�����R�ɊY�������ꍇ�A���t�{�������������ꂩ�����x�������܂��B

- ���K�����Ë��t���̂��x�������x�́A���t�{����ʎZ����60�{�܂łƂȂ�܂��B�܂��A����Q�m���v���t�@�C�����O�����ɂ�邨�x�������x��2�N��1��ƂȂ�܂��B

- ������Q�m���v���t�@�C�����O�����Ɋւ��鋋�t���̎x�����ɓ��肷�錟���Ɋւ�����́u�����L���A�������{������ь��ʔ������v�݂̂ł��B��̓I�Ȉ�`���͓��肵�܂���B

- ���K�����Ë��t���͌��I��Õی����x�̑ΏۂƂȂ鏊��̐f�Ís�ׂ̂݁A���x�����̑ΏۂƂȂ�܂��B

- �����m�ɘa�^����f�f�ی��k1��^�l�k������^�l����э��m�ɘa�^���Õی��ɂ����āA��ی��҂��A���_�ɂ���Ɋւ��鏊��̍��m�����ɊY�����Ă����ꍇ�A�܂��͍��m���ȍ~�A�K���ӔC�J�n���i�_�������N�Z����90�����o�߂������j�̑O���܂łɂ���ɜ늳���Ă����ꍇ�́A���̕ی��_����Ƃ��A�ی����E���t�����x�����܂���B

- �������K�����f�f���t�������ɂ����āA��ی��҂��A���_�ɂ���Ɋւ��鏊��̍��m�����ɊY�����Ă����ꍇ�A�܂��͍��m���ȍ~�A�K���ӔC�J�n���i�_�������N�Z����90�����o�߂������j�̑O���܂łɂ���܂��͏������ɜ늳���Ă����ꍇ�́A���̓������Ƃ��A���t�����x�����܂���B

- ���@�ߓ��̉����ɔ����x�����R�̕ύX�ɂ���

���I��Õی����x�܂��͐�i��Ẩ������s��ꂽ�ꍇ�A���Ђ͕K�v�ɉ����ĕی����E���t���Ȃǂ̎x�����R��ύX���邱�Ƃ�����܂��B - ���������ɂ������ẮA�u���_��̂�����E���v�����킹�Ă������������B

10�b�ȒP�ی������ς�

����E�d�厾�a�\�h�ی���

4���̓���

-

����

1���܂�ď��߂��������f�f���ꂽ��

�܂Ƃ܂����ꎞ�� -

���z������

����E�d�厾�a�\�h�ی�

�Ȃ�- ���Ó��e�Ɋւ�炸����Ɛf�f���ꂽ�ꍇ

- 100���~�`2,000���~�i���j

�܂ł��ꎞ���������ł��܂��B

�N��ɂ���ĉ������x�z���قȂ�܂��B�i18�`39�F2,000���~�A40�`45�F1,500���~�A46�Έȏ�F1,200���~�܂Łj

����E�d�厾�a�\�h�ی��́A����E�d�厾�a�ی����i�{���j�ɁA����E�d�厾�a���C�h���t���i�����j���t������Ă��܂��B�i�{���Ɠ����̋��z�̊�����9�F1�ɂȂ�܂��B�j

��Z�����̂���A��������A�������F��ȊO�̔畆����A�ӔC�J�n������N�Z����90���ȓ��ɜ늳��������Ȃǂ͂���E�d�厾�a�ی����̎x�����ΏۊO�ƂȂ�܂��B

��������A��Z��������ȂǏ����̂���̏ꍇ�A����E�d�厾�a���C�h���t�������̎x�����ΏۂƂȂ�܂��B�������A�ӔC�J�n������N�Z����90���ȓ��ɜ늳������������Ȃǂ͎x�����ΏۊO�ƂȂ�܂��B

-

����

2����ɉ�����

�]�������}���S�؍[���Ŏ�p��

���ꍇ��

�������������Ȃǂɂ��

����̏d�厾�a��Ԃł�

�܂Ƃ܂����ꎞ�������܂�- ����E�d�厾�a�ی��̂��x������1�����ł��B

-

���{�l��

�ǂ�ȕa�C�ɂ�����₷����

�������ł����H���z������

����E�d�厾�a�\�h�ی�

�Ȃ�

������₷���a�C��

��������J�o�[�����Ɛf�f���ꂽ�Ƃ��ɉ����āA

- �}���S�؍[�ǁE�]��������p�����Ƃ�

- �������������Ȃ��ňȉ����������d�厾�a����ɊY�������Ƃ�

- �܂Ƃ܂����ꎞ�������܂�

����E�d�厾�a�ی����̂��x������1�����ł��B

����̏d�厾�a���

- �}���S�؍[��

- �]����

- ���A�a

- �����t�s�S

- �̍d��

- ������������

- �哮��ᎁE

�哮����

- �����ċz�s�S

- �����X��

- ���̑��̑���̏�Q

�i�S���y�[�X���[�J�[�����E�l�H��呢�݂Ȃǁj

-

�E

����E�d�厾�a�\�h�ی��ɂ́A����E�d�厾�a���C�h���t���������t������Ă��܂��B

�i�{���Ɠ����̋��z�̊�����9�F1�ɂȂ�܂��j -

�E

����E�d�厾�a�ی����i�{���j�����x���������Ƃ��A���̕ی��͏��ł��܂��B

�a�� ����̏d�厾�a���

�a�����L�ڂ̕a�C�ڂ̌����Ƃ��Ă�����̂Ɍ���܂��}���S�؍[��

(�}���S�؍[�ǁE�Ĕ����S�؍[��)�J��������60���ȏ�p�������Ƃ�

���@��60���ȏ�p�������Ƃ�

��p�����Ƃ�

�]����

�i���������o���E�]���o���E�]�[�ǁj�_�o�w�I���ǂ�60���ȏ�p�������Ƃ�

���@��60���ȏ�p�������Ƃ�

��p�����Ƃ�

���A�a ���B���Ɏq�̖Ԗ��ǂ̎�p�����Ƃ�

���A�a���_�o��Q�܂��͓��A�a�����s�ɂ��1��w�ȏ�܂���1���w�ȏ�̐ؒf�p�����Ƃ�

�����t�s�S

�i�����t���a�E�t�s�S�����������t�����j�i���I�Ȑl�H���͗Ö@�����Ƃ�

�̍d�� �u�H���Ö�ᎁv�u�ݐÖ�ᎁv�̎�p�����Ƃ�

������������ ���������Ԗ��ǂƐf�f���ꂽ�Ƃ�

�哮��ᎁE�哮���� ��p�����Ƃ�

�u�哮��ᎁv�܂��́u�哮���𗣁v���j���Ɛf�f���ꂽ�Ƃ�

�����ċz�s�S �i���I�ȍݑ�_�f�Ö@��180���p�������Ƃ�

�����X���i�܂���������j

�i�A���R�[���������X���E���̑��̖����X���j��p�����Ƃ�

���̑��̑���̏�Q �u�S���y�[�X���[�J�[������ ���v�u�l�H�ْu���v�u�l�H��呢�� ���v�u�V�N�����݁v�u�A�H�ύX�p�v

�ꎞ�I�ȏꍇ�������܂�

���x�����ɂ́A����̏���������܂��B

-

����

3�����̂������ۏႵ�܂�

-

�����̂����ɉ����āA

�]������}���S�؍[�ǂ�

���@�����Ƃ��ۏႵ�܂��B����E�d�厾�a�\�h�ی��̃��C�h

���t��������

���x�����ΏۂƂȂ鎖�R�����̂��� �ӔC�J�n���Ȍ�A���܂�Ă͂��߂�����(�����V����)�E���������ɂ�����(�늳��)�A��t�ɂ���f�f�m�����ꂽ�Ƃ�(��)

�{���̑ΏۂƂȂ邪��ɉ����A

��Z��������

��������

�畆����

�Ȃ�

�]���� �]���������@�����Ƃ�

���������o��

�]���o��

�]�[��

�̂�

�}���S�؍[�� �}���S�؍[�������@�����Ƃ�

�}���S�؍[��

�Ĕ����S�؍[��

�̂�

���A�a ���A�a�ŁA��t�̎w���ɂ���C���X�������Â�180���p�����Ď��Ƃ�

���A�a

�ӔC�J�n������90���ȓ��ɜ늳��������E��������͕ۏ�ΏۊO�ł��B

�i���j����E�d�厾�a���C�h���t���̎x�����ΏۂƂȂ�܂��B�i�{���Ɠ����̋��z�̊�����9�F1�ɂȂ�܂��j����E�d�厾�a���C�h���t���̂��x������1�����ł��B

-

����

4��i��Õی���t�������ꍇ

������i����̗×{�ɂ�

�Z�p�����ō�1,000���~

�ʎZ2,000���~�����x�ɕۏ� -

��i��Â̔�p��

���z�ɂȂ�\��������

���Ƃ��������ł����H��i��ÂƂ�

-

1

�������I��Õی���K�p���ׂ����ǂ��������i�K�ɂ�������J����b����߂����x�Ȉ�ËZ�p�B -

2

��i��Â̋Z�p���͌��I��Õی����K�p���ꂸ�S�z���ȕ��S�ƂȂ�A���z�ȏo��ƂȂ�\��������܂��B -

3

��i��Â�����̂́A��߂�ꂽ�������Ë@�ւɌ�������܂��B

��Ȑ�i��Â̔�p

�K���ǂ̏ڍׂȓ��e�͌����J���ȃz�[���y�[�W�u��i��Â̊e�Z�p�̊T�v�v�����m�F���������B

�K������ ��i��ËZ�p�� 1���������

��i��Ô�p�Ō`����

�i���t����ȊO�̂���j�d���q������ ��313���~ �Ō`����

�i���t����ȊO�̂���j�z�q������ ��265���~ ���lT�זE

�����a�����p���C���^�[�t�F�������牺���^�y��

�W�h�u�W���o�����^�̕��p�Ö@��113���~ - �����J���ȁ@��i��É�c�����u�ߘa5�N6��30�����_�ɂ������i���A�ɌW���p�v

�u�ߘa5�N6��30�����_�ɂ������i���B�ɌW���p�v ��蓖�Ѝ쐬 ��i��Õی��́A������������Ƃ���×{�ɂ��Ă͕ۏ�̑ΏۂɂȂ�܂���B

��i��Â̋Z�p���͑S�z���ȕ��S�ƂȂ�A

���z�ȏo��ƂȂ�\��������܂��B

��i��Õی�

�Ȃ�- 1�����i����̗×{�ɂ�

�Z�p�����ō�1,000���~�A

�ʎZ2,000���~�����x�ɕۏ�!!

-

10�b�ȒP�ی������ς�

����E�d�厾�a�\�h�ی���

�ւ���悭���鎿��iFAQ�j

-

Q1���S�������̕ۏ�͂���܂����H

-

A1

���z�����̃X�}�ی��Ŏ�舵�������Ă���u����E�d�厾�a�\�h�ی��v�ɂ́A���S�����Ƃ��̕ۏ�͂���܂���B�u����E�d�厾�a�\�h�ی��v�́A�u����v�̑��A�u�]�����v�A�u�}���S�؍[�ǁv�ȂǂŎ�p�����ꍇ��u�������������v�Ȃǂŏ���̏d�厾�a��ԂɊY�������ꍇ�ɕۏႳ��܂��B

-

Q2�ی����͂����̂Ăł����H

-

A2

�͂��B

�u����E�d�厾�a�\�h�ی��v�ɂ͉�ߋ���_��Ҕz�����͂���܂���B

-

Q3�ۏ�͂�����J�n����܂����H

-

A3

�C���^�[�l�b�g�\���̃X�}�ی��̏ꍇ�A���q�l�ɂ�邨�\���݊m�����ӔC�J�n���Ƃ��A���̓�����ۏႪ�J�n����܂��B

�������A���L�̏ꍇ�͕ۏ�̑ΏۊO�ƂȂ�A�ی����E���t���̂��x�������ł��܂���B

������E�d�厾�a�ی���

��Z�����̂���A��������A�������F��ȊO�̔畆����

�ӔC�J�n������N�Z����90���ȓ��ɜ늳��������������E�d�厾�a���C�h���t��

�ӔC�J�n������N�Z����90���ȓ��ɜ늳��������E��������

-

Q4�����V�����͂���ی��̑ΏۂƂȂ�܂����H

-

A4

����������Z��������Ȃǂ̏����̂���̏ꍇ�́A�u����E�d�厾�a���C�h���t�������v�̂��x�����ΏۂƂȂ�܂��B

���{���Ɠ����̋��z�̊�����9�F1�ɂȂ�܂��B

-

Q5����ی��͉����牽�܂Ō_��ł��܂����H

-

A5

��18���疞75�̕������_��\�ł��B

���L���N��ł����p�ł�����e�ƂȂ��Ă���܂��B

�����̕ی��́A10�厾�a�ۏ�ی��ɐ������t��������t�����A���̗\�h���t�������a�\�h�T�[�r�X���Ɋ��p�������������Ƃ����v������u����E�d�厾�a�\�h�ی��v�Ƃ������̂��g�p���Ă��܂��B���E�F�u�T�C�g�ɋL�ڂ̃v�����ɂ͐������t��������t���ł��܂��A���a�\�h�T�[�r�X�̂����p���ē������Ă��������܂��B

- ���̔��ɂ�����A�ꕔ�̎�_�Ɉ��̂����Ă��܂��B

�i��j���z��10�厾�a�ۏ�ی��k�T�^�l�i����ߋ��^�j�i002�j �˂���E�d�厾�a�\�h�ی�

���Ȃ��A�̔��o�H�ɂ���Ă͈قȂ闪�́E���̂��g�p���邱�Ƃ�����܂��B - �����̏ꍇ�A����E�d�厾�a�ی����i�{���j�����x�������܂���B

- �E��Z�����̂���A��������A�������F��ȊO�̔畆����B

- �E�ӔC�J�n������N�Z����90���ȓ��ɜ늳��������B

- �����̏ꍇ�A����E�d�厾�a���C�h���t���i�����j�����x�������܂���B

- �E�ӔC�J�n������N�Z����90���ȓ��ɜ늳��������E��������B

- ���ی����Ԗ������ɁA����͈͓̔��ōX�V�E�I�g�ύX�����ł��܂��B

���̏ꍇ�̕ی����͍X�V���܂��͕ύX���ɂ������ی��҂̔N��E���ʁE�ی��������ɂ��v�Z���܂��B���������Ă��_���̕ی����ɔ�ג����������Ȃ邱�Ƃ�����܂��B - ���������ɂ������ẮA�u���_��̂�����E���v�����킹�Ă������������B

���N�Ɋւ��鍐�m����

���̍��ڂ����ׂ��u�������v�Ȃ�

���\���݂��������܂��I

���ׂĂ��u�������v�̏ꍇ�ł��A�ʎZ�������z�����x�z�߂���ꍇ�ȂǁA���_��̂��������ł��Ȃ����Ƃ�����܂��B

�u�R�����ȓ��v�u�U�����ȓ��v�u�P�N�ȓ��v�u�T�N�ȓ��v�Ƃ́A���͓��i���m���j���炳���̂ڂ��āu�R�����ȓ��v�u�U�����ȓ��v�u�P�N�ȓ��v�u�T�N�ȓ��v�̂��Ƃ������܂��B���⒆�́u��t�v�ɂ́u���Ȉ�t�v���܂݂܂��B

-

1���̂����ꂩ�P�ł��Y�����邱�Ƃ�����܂����B✓ ������

-

���݁A���@���ł���B

�ߋ��R�����ȓ��ɓ��@�A��p�A���ː����Â܂��͐�i��Âɂ��×{����t�ɂ����߂��Ă���(���k���Ă���ꍇ���܂�) �B�������A���핪�������Ƃ���ꍇ�������B

�u���@�v�ɂ͌������@���܂݂܂��B

�u��p�v�ɂ̓��[�U�[���ÁA�\��鉤�؊J���܂݂܂��B

�s�D���Âł̊֘A��p�i��F�l�H�����A�̗��p�A���������q�̎�p�A��ڐA�p�j����ѐ�i��Â���t�ɂ����߂��Ă���A���k���Ă���ꍇ�́u�͂��v�ɊY�����܂��B

�ߋ��R�����ȓ��ɓ��@�A��p�A���ː����Â���t�ɂ����߂��Ă��Ă��A�މ@�ς݁A��p�ς݁A���ː����Íς݂ł���u�������v�ɊY�����܂��B�������A���̌�ē��@�A�Ď�p�A�ēx���ː����Â������߂��Ă���ꍇ�́u�͂��v�ɊY�����܂��B

�ߋ��R�����ȓ��ɐ�i��Âɂ��×{����t�ɂ����߂��A���̗×{����ꂽ�ꍇ�́u�͂��v�ɊY�����܂��B

-

2�ȉ��̕a���ꗗ�̏��a�ȊO���A���̂����ꂩ�P�ł��Y�����邱�Ƃ�����܂����B✓ ������

-

�ߋ��U�����ȓ��ɁA�a�C�₯���œ��@�A��p�܂��͕��ː����Â��������Ƃ�����B

�ߋ��P�N�ȓ����A���@�A��p�܂��͕��ː����Â����A���̓��@�A��p�܂��͕��ː����ÂƓ����a�C�₯���ŁA�ߋ��U�����ȓ��Ɉ�t�ɂ��f�@�E�����E���ÁE��̏����������Ƃ�����B

�u���@�v�ɂ͌������@���܂݂܂��B

�u��p�v�ɂ̓��[�U�[���ÁA�鉤�؊J�A�s�D���Âł̊֘A��p�i��F�l�H�����A�̗��p�A���������q�̎�p�A��ڐA�p�j���܂݂܂��B

�����E���ÁE��̏������Ȃ��Ă��A�o�ߊώ@�̂��߂ɒʉ@���Ă���ꍇ�́u�͂��v�ɊY�����܂��B

���Ȕ��f�ɂ���āA�f�@�E�����E���Â𒆒f�����ꍇ�́u�͂��v�ɊY�����܂��B

�u��̏����v�ɂ́A�_���̏������܂݂܂��B

�ځE�@ ���̂��炢�A������i���ڂƂ���p�ς݁j�A���[�V�b�N�E�ߎ���p�A�~�̂��ǁi��p�ς݁j�A���@�o���i��p�ς݁j�A�@�����i��p�ς݁j ���E�̂� �����ւ�Ƃ����i��p�ς݁j�A�����̂��E�A�C���v�����g �ݒ��E��� �H���ŁA�������A�l�a�w���j�A�i��p�ς݁j�A���i��p�ς݁j�A���낤�i��p�ς݁j �畆 ��ᎁE�A�e���[���A���ځA�����A���̖ځA�я��v�] ���i�E�l�� �l���̍��܁i�������B��v��������E�v���[�g�����ݓ����Ă��Ȃ��ꍇ�j�A�ŊԔw���j�A�i��p�ς݁j�A���������A�A�L���X�F�f��A�荪�Ǐnj�Q�i��p�ς݁j �������L�̕a�C �q�{�؎�i��p�ς݁j�A�q�{�����ǁi��p�ς݁j�A�q�{�B�؏ǁi��p�ς݁j�A�����̂���i��p�ς݁j�A�����`���R���[�g�̂��E�i��p�ς݁j�A�q�{�z�ǃ|���[�v�i��p�ς݁j�A�q�{�����|���[�v�i��p�ς݁j�A�q�{�O�D�P�A�z�����؏p�A�����؏p�A��A�؊J ���̑� ���ׁA�C���t���G���U�A�V�^�R���i�E�C���X�����ǁA�}�C�R�v���Y�}�x���A�_�̂����i��p�ς݁j�A�_�̂��|���[�v�i��p�ς݁j�A�O���B���i��p�ς݁j�A�O���B��

-

3

���݁A�̍d�ρA�����V�����i*1�j�܂��͏����V�����i����������܂ށj�ƈ�t�ɐf�f�܂��͋^��������Ǝw�E����Ă��܂����B

���݁A�f�f���ʑ҂��܂��͌������ʑ҂��̏ꍇ���܂݂܂��B

�����V�����ɑ���z�������Ö@�܂߁A�Ĕ��E�]�ڂ̗\�h��ړI�Ƃ��Ď��Ò��̏ꍇ�́u�͂��v�ɊY�����܂��B

✓ ������

-

4�ߋ��T�N�ȓ��ɁA�����V�����i*1�j�܂��͏����V�����i����������܂ށj�œ��@�܂��͎�p���������Ƃ�����܂����B✓ ������

- �i*1�j

- �����V�����ɂ́A����E����E�����̂���悤�E�����a�E���������p��E������E�����ٌ`���nj�Q���܂݂܂��B