�N��

���

���z

200���~

����ɜ늳���A

�f�f�m��

���ꂽ��

100���~

- ���z�ی���

-

30��

�j��5,831�~

30��

����5,924�~

�k���_���l����E�d�厾�a�\�h�ی� 100���~�i�ی����ԁE�ی����������ԁF10�N�j�A�l�N���ی��F��{�N���z 20���~�i�ی����������ԁF30�N�A�N�������ԁF10�N�j�N���W�b�g�J�[�h����

���X�V��̕ی����͈�ʓI�ɁA�������̕ی�����荂���Ȃ�܂��B

���� 1

�v��I�Ɏ����������ł��܂��I

�� �����ԁE�N���z���ɂ͏���̏���������܂��B

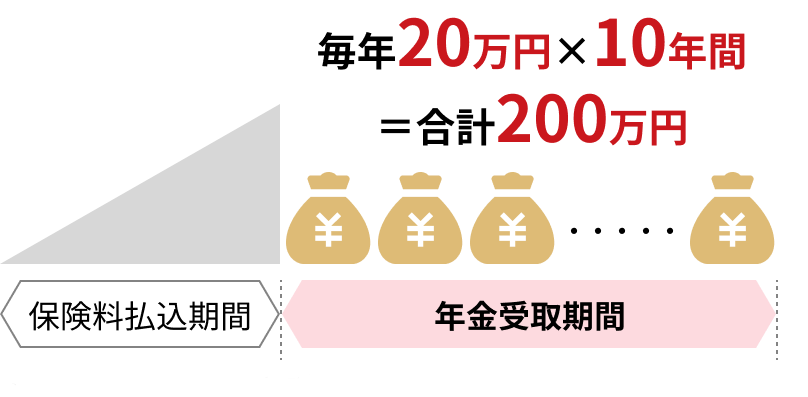

- 30�Βj��

- 1����N���z20���~�A

�ی�����������30�N�A�N��������10�N

�����ی��� 5,322�~�i�l�N���ی����̂݁j

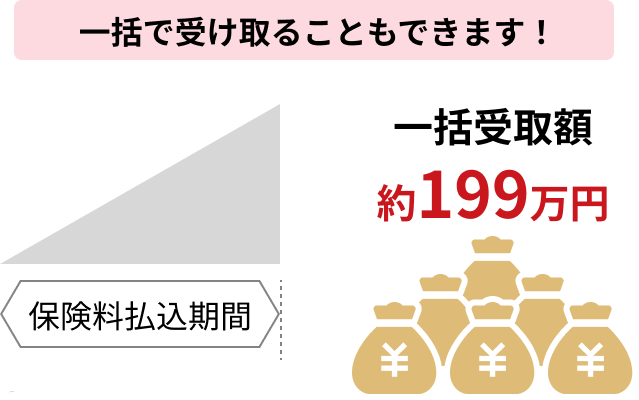

- �N���`���Ŏ��p�^�[��

-

- �܂Ƃ߂Ĉꊇ�Ŏ��p�^�[��

-

�������ی��� 1,915,920�~

�i�l�N���ی����̂݁j

| �N����� | �ꊇ��� | |

|---|---|---|

| ��摍�z | 2,000,000�~ | 1,998,000�~ |

| �Ԗߗ� | ��104.3%��1 | ��104.2%��2 |

��1�@�N����摍�z���������ی����~100�i�����_��Q�ʈȉ��̒[���͐�̂āj

��2�@�ꊇ���z���������ی����~100�i�����_��Q�ʈȉ��̒[���͐�̂āj

���� 2

���܂�ď��߂������ɜ늳���A�f�f�m�����ꂽ��

�܂Ƃ܂����ꎞ��

���z������

����E�d�厾�a�\�h�ی�

�Ȃ�

- ���Ó��e�Ɋւ�炸�A

����ɜ늳���f�f�m�肳�ꂽ�ꍇ - 100���~�`2,000���~�i���j

�܂ł��ꎞ���������ł��܂��B

���N��ɂ���ĉ������x�z���قȂ�܂��B�i18�`39�F2,000���~�A40�`45�F1,500���~�A46�Έȏ�F1,200���~�܂Łj

������E�d�厾�a�\�h�ی��́A����E�d�厾�a�ی����i�{���j�ɁA����E�d�厾�a���C�h���t���i�����j���t������Ă��܂��B�i�{���Ɠ����̋��z�̊�����9�F1�ɂȂ�܂��B�j

����Z�����̂���A��������A�������F��ȊO�̔畆����A�ӔC�J�n������N�Z����90���ȓ��ɜ늳���A�f�f�m�肳�ꂽ����Ȃǂ͂���E�d�厾�a�ی����̎x�����ΏۊO�ƂȂ�܂��B

����������A��Z��������ȂǏ����̂���̏ꍇ�A����E�d�厾�a���C�h���t�������̎x�����ΏۂƂȂ�܂��B�������A�ӔC�J�n������N�Z����90���ȓ��ɜ늳���f�f�m�肳�ꂽ��������Ȃǂ͎x�����ΏۊO�ƂȂ�܂��B

������E�d�厾�a�ی����̂��x������1�����ł��B

���� 3

����ɉ�����

�]�������}���S�؍[����

��p�����ꍇ��

������������

�Ȃǂɂ�鏊��̏d�厾�a��Ԃł�

�܂Ƃ܂����ꎞ�������܂�

������E�d�厾�a�ی����̂��x������1�����ł��B

���z������

����E�d�厾�a�\�h�ی��Ȃ�

�܂Ƃ܂����ꎞ����

��������J�o�[

- ����Ɛf�f���ꂽ�Ƃ��ɉ����āA

-

- �}���S�؍[�ǁE�]��������p�����Ƃ�

- �������������Ȃǂňȉ����������d�厾�a����ɊY�������Ƃ�

�܂Ƃ܂����ꎞ��

�����܂��B

������E�d�厾�a�ی����̂��x������1�����ł��B

- ����̏d�厾�a���

-

-

�}���S�؍[�� -

�]���� -

���A�a -

�����t�s�S -

�̍d�� -

������������ -

�哮��ᎁE

�哮���� -

�����ċz�s�S -

�����X�� -

���̑��̑���̏�Q

�i�S���y�[�X���[�J�[�����E�l�H��呢�݂Ȃǁj

- ����E�d�厾�a�\�h�ی��ɂ́A����E�d�厾�a���C�h���t���������t������Ă��܂��B

�i�{���Ɠ����̋��z�̊�����9�F1�ɂȂ�܂��j - ����E�d�厾�a�ی����i�{���j�����x���������Ƃ��A���̕ی��͏��ł��܂��B

�a�� ����̏d�厾�a���

�a�����L�ڂ̕a�C�ڂ̌����Ƃ��Ă�����̂Ɍ���܂��}���S�؍[��

�i�}���S�؍[�ǁE�Ĕ����S�؍[�ǁj- �J��������60���ȏ�p�������Ƃ�

- ���@��60���ȏ�p�������Ƃ�

- ��p�����Ƃ�

�]����

�i���������o���E�]���o���E�]�[�ǁj- �_�o�w�I���ǂ�60���ȏ�p�������Ƃ�

- ���@��60���ȏ�p�������Ƃ�

- ��p�����Ƃ�

���A�a - ���B���Ɏq�̖Ԗ��ǂ̎�p�����Ƃ�

- ���A�a���_�o��Q�܂��͓��A�a�����s�ɂ��1��w�ȏ�܂���1���w�ȏ�̐ؒf�p�����Ƃ�

�����t�s�S

�i�����t���a�E�t�s�S�����������t�����j- �i���I�Ȑl�H���͗Ö@�����Ƃ�

�̍d�� - �u�H���Ö�ᎁv�u�ݐÖ�ᎁv�̎�p�����Ƃ�

������������ - ���������Ԗ��ǂƐf�f���ꂽ�Ƃ�

�哮��ᎁE�哮���� - ��p�����Ƃ�

- �u�哮��ᎁv�܂��́u�哮���𗣁v���j���Ɛf�f���ꂽ�Ƃ�

�����ċz�s�S - �i���I�ȍݑ�_�f�Ö@��180���p�������Ƃ�

�����X��

�i�܂���������j

�i�A���R�[���������X���E���̑��̖����X���j- ��p�����Ƃ�

���̑��̑���̏�Q - �u�S���y�[�X���[�J�[���������v�u�l�H�ْu���v�u�l�H��呢�����v�u�V�N�����݁v�u�A�H�ύX�p�v

- ���ꎞ�I�ȏꍇ�������܂�

�����x�����ɂ́A����̏���������܂��B

-

���� 4

�����̂������ۏႵ�܂�

![�����̂���ɉ����āA�]������}���S�؍[�ǂœ��@�����Ƃ��ۏႵ�܂��B](../../common/img/best/cancer7/img-female-sp.png)

- ����E�d�厾�a�\�h�ی���

���C�h���t�������ł��x�����ΏۂƂȂ鎖�R -

�����̂��� �ӔC�J�n���Ȍ�A���܂�Ă͂��߂����������ɂ�����(�늳��)�A��t�ɂ���f�f�m�����ꂽ�Ƃ�(��)

- �{���̑ΏۂƂȂ邪��ɉ����A

- ��Z��������

- ��������@�Ȃ�

�]���� �]���������@�����Ƃ�

- ���������o��

- �]���o��

- �]�[�ǁ@�̂�

�}���S�؍[�� �}���S�؍[�������@�����Ƃ�

- �}���S�؍[��

- �Ĕ����S�؍[�ǁ@�̂�

���A�a ���A�a�ŁA��t�̎w���ɂ���C���X�������Â�180���p�����Ď��Ƃ�

- ���A�a

���ӔC�J�n������N�Z����90���ȓ��ɜ늳���A�f�f�m�肳�ꂽ��������͕ۏ�ΏۊO�ł��B

�i�{���Ɠ����̋��z�̊�����9�F1�ɂȂ�܂��j�i���j����E�d�厾�a���C�h���t���̂��x������1�����ł��B

���� 5

��i��Õی���t�������ꍇ

������i����̗×{�ɂ�

�Z�p�����ō�1,000���~

�ʎZ2,000���~�����x�ɕۏ�

- ��i��ÂƂ�

-

- �������I��Õی���K�p���ׂ����ǂ��������i�K�ɂ�������J����b����߂�

���x�Ȉ�ËZ�p�B - ��i��Â̋Z�p���͌��I��Õی����K�p���ꂸ�S�z���ȕ��S�ƂȂ�A

���z�ȏo��ƂȂ�\��������܂��B - ��i��Â�����̂́A��߂�ꂽ�������Ë@���Ɍ��肳��܂��B

- �������I��Õی���K�p���ׂ����ǂ��������i�K�ɂ�������J����b����߂�

- ��Ȑ�i��Â̔�p

-

���K���ǂ̏ڍׂȓ��e�͌����J���ȃz�[���y�[�W�u��i��Â̊e�Z�p�̊T�v�v�����m�F���������B

�K������ ��i���

�Z�p��1���������

��i��Ô�p�Ō`����

�i���t����ȊO�̂���j�d���q������ ��313���~ �Ō`����

�i���t����ȊO�̂���j�z�q������ ��265���~ ���lT�זE��

���a�����p���C���^�[�t�F�������牺���^�y�уW�h�u�W���o�����^�̕��p�Ö@ ��113���~ �����J���� ��i��É�c�����u�ߘa5�N6��30�����_�ɂ������i���A�ɌW���p�v

�u�ߘa5�N6��30�����_�ɂ������i���B�ɌW���p�v��蓖�Ѝ쐬����i��Õی��́A������������Ƃ���×{�ɂ��Ă͕ۏ�̑ΏۂɂȂ�܂���B

- ��i��Õی��Ȃ�

- 1�����i����̗×{�ɂ�

�Z�p�����ō�1,000���~�A

�ʎZ2,000���~�����x�ɕۏ�!!

���� 6

�������d�厾�a��

����̏�ԂɊY�������Ƃ����A

�ی������Ə�����܂��I

���ی��������Ə������t�������ꍇ

�Ⴆ�A�ی����Ԓ���

�u�݂���v�Ɛf�f�m�肳�ꂽ�ꍇ

�i���j60�Ύ���80�Ζ����̐������ی��k�T�^�l�ɕύX����܂��B

�i���j��L�͊e�w��_��ѕی��������Ə������t�������ꍇ�̃C���[�W�ł��B

�����Ɍ��������Ƃ����A

�Ȍ�̕ی����̂��������݂͕s�v�ł��I

- �ی��������Ə�����̏ڂ��������͂�����

-

���̂����ꂩ�̏�ԂɊY�������Ƃ��A�p������_����Ȍ�̕ی����̂��������݂͖Ə�����܂��B

���������݂��Ə����ꂽ�ꍇ���ۏႪ�p�����܂��i�X�V�\�Ȍ_��͍X�V�ɂ��80�܂ŕۏ�j�B�����ꂼ��̕����Ə����R�̏ڍׂ́A�����N������m�F���������B

����Ɛf�f���ꂽ�Ƃ�

- �ӔC�J�n���Ȍ�A���܂�Ă͂��߂Ă���i�����V�����j�ɂ�����i�늳���j�A

��t�ɂ��f�f�m�肳�ꂽ�Ƃ�

����̍��x��Q���

- ����̎��͂�������

- ����@�\��������

- �����Ⴍ�̋@�\��������

- �������Ƃ��ɂ��̗p���������ȂǁA����̍��x��Q��ԂɊY�������Ƃ�

- �Ȃ�

����̐g�̏�Q���

- �����̒��͂�������

- �Њ�̎��͂��������ȂǁA����̐g�̏�Q��ԂɊY�������Ƃ�

- �Ȃ�

����̗v��������ԓ�

�i����̓����Ȃ���ԁj- ���I���ی����x�̗v���2�ȏ�ɔF�肳�ꂽ�Ƃ�

- ���Ђ̒�߂�v��������ԁi�A�ƕs�\��ԁj��180���p�������Ƃ�

����̏d�厾�a���

-

�}���S�؍[��

-

![�]����](../../common/img/best/icon-disease-02.png)

�]����

-

���A�a

-

�����t�s�S

-

�̍d��

-

������������

-

�哮��ᎁE

�哮���� -

�����ċz�s�S

-

�����X��

-

���̑��̑���̏�Q

(�S���y�[�X���[�J�[������) -

- (��)

- ���ꂼ�ꏊ��̏���������܂�

����̓����Q���

- �g�̏�Q�Ҏ蒠�i1�`3���j�̌�t�����Ƃ�

- �����N���̏�Q��b�N���i1�`2���j�̎����������Ƃ��i���_��Q�������j

- �ӔC�J�n���Ȍ�A���܂�Ă͂��߂Ă���i�����V�����j�ɂ�����i�늳���j�A

- ���E�F�u�T�C�g�ł̓l�b�g��p�v�����݂̂��ē����Ă���܂��B

- ���̕ی��́A10�厾�a�ۏ�ی��ɐ������t��������t�����A���̗\�h���t�������a�\�h�T�[�r�X���Ɋ��p�������������Ƃ����v������u����E�d�厾�a�\�h�ی��v�Ƃ������̂��g�p���Ă��܂��B���E�F�u�T�C�g�ɋL�ڂ̃v�����ɂ͐������t��������t���ł��܂��A���a�\�h�T�[�r�X�̂����p���ē������Ă��������܂��B

- ���E�F�u�T�C�g�Ŏg�p����ی����̖��̂́A�������̂ɂ����ė��̂܂��͔̔��ď̂��g�p���Ă��܂��B �i��j���z��10�厾�a�ۏ�ی��k�T�^�l�i����ߋ��^�j�i002�j�@�ˁ@����E�d�厾�a�\�h�ی�

- ���̏ꍇ�A����E�d�厾�a�ی����i�{���j�����x�������܂���B �E��Z�����̂���A��������A�������F��ȊO�̔畆����B �E�ӔC�J�n������N�Z����90���ȓ��ɜ늳���A�f�f�m�肳�ꂽ����B

- ���̏ꍇ�A����E�d�厾�a���C�h���t���i�����j�����x�������܂���B �E�ӔC�J�n������N�Z����90���ȓ��ɜ늳���A�f�f�m�肳�ꂽ������������B

- ��i��Õی��́A������������Ƃ���×{�ɂ��Ă͕ۏ�̑ΏۂɂȂ�܂���B

- �ی����Ԗ������ɁA����͈͓̔��ōX�V�E�I�g�ύX�����ł��܂��B ���̏ꍇ�̕ی����͍X�V���܂��͕ύX���ɂ������ی��҂̔N��E���ʁE�ی��������ɂ��v�Z���܂��B���������Ă��_���̕ی����ɔ�ג����������Ȃ邱�Ƃ�����܂��B

- ��ߋ��ɂ���

��ߋ��́A�����̏ꍇ�����ی������v�z��菭�Ȃ��Ȃ�܂��B�Ƃ��ɂ��_���Z���Ԃʼn��Ɖ�ߋ��͂܂������Ȃ����A�����Ă������킸���ƂȂ�܂��B - ��ی��҂��N���x���O�Ɏ��S�����ꍇ�ɂ́A���S���t�������x�������āA���̕ی��͏��ł��܂��B

- ���̂悤�ȏꍇ�ɂ͔N���̎��z���l�N���ی����̕����v�z������邱�Ƃ�����܂��B �E�N���̈ꊇ�O���𐿋����ꂽ�ꍇ �E��{�N���z�̌��z�Ȃǂ̌_����e�̕ύX�Ȃǂɂ�茎���ی������ς��ꍇ �E�ی��������Ə������t�������ꍇ

- �N���ۏ���Ԓ��̔N�����ꊇ���Đ������邱�Ƃ��ł��܂��B

- �@�ߓ��̉����ɔ����x�����R�E�ی��������Ə����R�̕ύX�ɂ��Č��I��Õی����x�A��i��ÁA���I���ی����x�A�����N���@�A�g�̏�Q�ҕ����@���̉������s��ꂽ�ꍇ���ËZ�p�E�����̕ω��ɂ��A���Ђ͕K�v�ɉ����ĕی����E���t���Ȃǂ̎x�����R����ѕی����̕����Ə����R��ύX���邱�Ƃ�����܂��B

- �������ɂ������Ă��u���_��̂�����E�v �����킹�Ă������������B